Bieżący komentarz rynkowy 125/2016

Bieżący rok na światowych giełdach rozpoczął się niczym najgorszy koszmar. Po raz ostatni równie słabe początki roku miały miejsce w latach 2008 i 2009, a więc u zarania i u schyłku kryzysu finansowego. Biorąc pod uwagę fakt, że rynki – przynajmniej te rozwinięte – były dotychczas w trendzie wzrostowym, może to rodzić skojarzenia z czarnym 2008 rokiem. Czy rzeczywiście może być aż tak źle?

Czego obawiają się inwestorzy podejmując decyzję o wyprzedaży akcji? Patrząc na rynek z perspektywy Warszawy przyczyna słabości wydaje się dość oczywista. Chodzi o ryzyko polityczne, które ciąży nad polskim rynkiem już od wyborów prezydenckich. Wyprzedaż akcji na giełdzie warszawskiej dotknęła przede wszystkim największych spółek, w których udziały posiada Skarb Państwa oraz banków, które w bezpośredni sposób odczują konsekwencje działań nowego rządu. Małe i średnie spółki zachowywały się dotychczas znacznie lepiej, co oznacza, że w cenach akcji uwzględnione może być już samo ryzyko polityczne, ale nie ewentualne negatywne skutki programu gospodarczego nowego rządu, który wydaje się kontrowersyjnym i ryzykownym eksperymentem. Dlaczego? Polityka pieniężna i zjawiska monetarne mają ogromny wpływ na realną sferę gospodarki i dlatego sektor bankowy jest niezwykle istotnym elementem każdej gospodarki bazującej na zasadach wolnego rynku. Dlatego w trakcie kryzysu finansowego władze w USA i Europie Zachodniej za wszelką cenę ratowały banki, aby nie dopuścić do kompletnego paraliżu gospodarki. Tymczasem w Polsce sektor bankowy zostanie poważnie osłabiony za sprawą gigantycznego haraczu zwanego podatkiem od niektórych instytucji finansowych, którego skala jest nieporównywalna z jakimkolwiek tego typu rozwiązaniem na świecie poza Węgrami, ale te stopniowo zaczynają wycofywać się z tego pomysłu. Owszem instytucja podatku bankowego funkcjonuje w niektórych krajach europejskich, ale jego skala jest niewielka w stosunku do zysków osiąganych przez banki, które przecież już płacą podatek dochodowy (CIT) na takich samych zasadach, jak wszystkie inne podmioty gospodarcze. Praktycznie w każdym kraju poza Węgrami nadrzędnym celem wprowadzenia takiego specjalnego podatku jest ograniczenie ryzyka podejmowanego przez banki, a nie maksymalizacja wpływów budżetowych. Dlatego podatek obejmuje najczęściej nie aktywa, ale pasywa i to tylko te, które są najbardziej ryzykowne. Tymczasem polskie rozwiązanie przekracza wszelkie granice rozsądku za sprawą najnowszej poprawki zwalniającej z opodatkowania obligacje skarbowe kosztem podwyższenia stawki podatku z 0,39% do 0,44% wartości pozostałych aktywów. Oznacza to, że obligacje skarbowe będą od tego momentu bardziej skutecznie konkurować z kredytami hipotecznymi i korporacyjnymi.

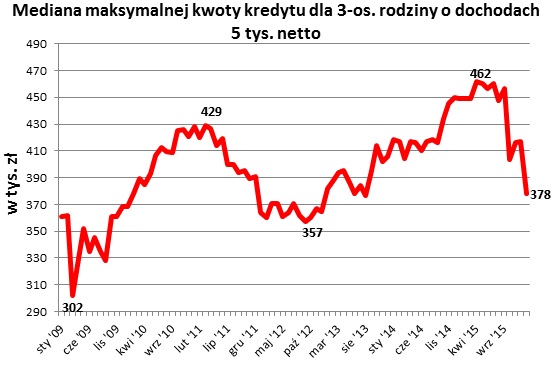

Wracając do polityki pieniężnej jej wpływ na gospodarkę jest oczywisty – niższe stopy procentowe oznaczają większą dostępność kredytu i więcej pieniędzy na konsumpcję i inwestycje. Dlatego banki centralne obniżają stopy procentowe starając się ożywić gospodarkę. Ostatni cykl obniżek stóp procentowych w Polsce rozpoczął się w listopadzie 2012. Od tego czasu stopa referencyjna NBP została obniżona z 4,75% do 1,5%, co poważnie zwiększyło dostępność kredytu dla gospodarki. Najprościej opisać to zjawisko na podstawie danych TaxCare przedstawionych na wykresie 1. Dzięki obniżkom stóp procentowych zdolność kredytowa 3-osobowej rodziny o dochodach 5 tys. PLN netto wzrosła o prawie 30%. Tymczasem już po wyborach prezydenckich, których wynik uprawdopodobnił zmianę układu sił w parlamencie, banki w obawie przed programem gospodarczym przyszłego rządu, zaczęły zaostrzać kryteria kredytowe. Podatek bankowy zacznie obowiązywać dopiero od lutego, a już dziś dostępność kredytu zmniejszyła się praktycznie o tyle, o ile wcześniej wzrosła w trakcie całego cyklu obniżek stóp procentowych. Problem ten nie dotyczy tylko rodzin starających się o kredyt hipoteczny, ale także firm, które planowały inwestycje i chciały tworzyć nowe miejsca pracy. Nowe przepisy jeszcze nie obowiązują, a już wywierają realny i silnie negatywny wpływ na gospodarkę.

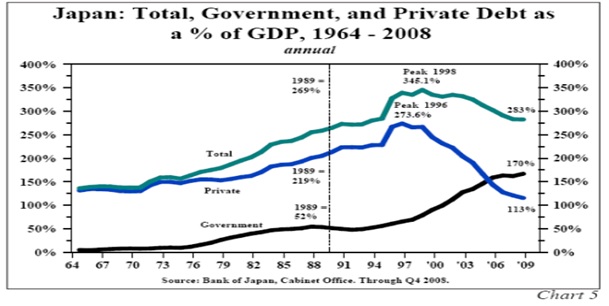

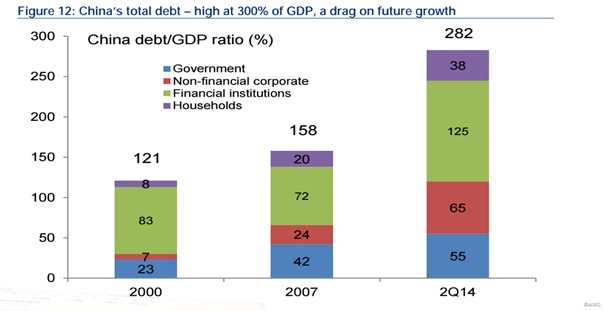

Z perspektywy inwestorów globalnych ryzyka wiążą się przede wszystkim z rynkami rozwijającymi się. W ostatnich latach nastąpił silny wzrost zadłużenia sektora prywatnego w krajach rozwijających się, a spadek cen surowców spowodował wyraźne osłabienie koniunktury gospodarczej w większości spośród tych krajów. Wysokie zadłużenie i gorsze perspektywy gospodarcze, to doskonały przepis na kryzys, z którego światowa gospodarka „korzystała” już nieraz w przeszłości i to wcale nieodległej. Najbardziej spektakularne są jednak problemy, z którymi boryka się gospodarka chińska. Obecny poziom oraz struktura zadłużenia przypomina tę z Japonii w przededniu wybuchu kryzysu w 1990 roku, z którego konsekwencjami Japończycy zmagają się do dziś (wykres 2 i 3). Na podobnych poziomach znajduje się globalny poziom zadłużenia oraz znaczący udział sektora prywatnego. Odpowiedzią japońskich władz na kryzys było rozpoczęcie wieloletniego procesu „drukowania” jena i stopniowa „konwersja” długu prywatnego na publiczny. Podobną politykę stosowały władze w USA począwszy od 2008 roku i okazała się ona niezwykle skuteczna w walce z kryzysem finansowym i jego konsekwencjami (pomijając ewentualne długoterminowe konsekwencje gospodarcze, które mogą jeszcze mieć miejsce w przyszłości). Być może reakcja władz japońskich po kryzysie w 1990 również była czynnikiem, który zapobiegł rozlaniu się kryzysu na resztę świata w skali większej niż to miało miejsce. Należy przypuszczać, że jeśli dojdzie do pogłębienia problemów gospodarczych w Chinach, władze tego kraju, również zastosują podobny sprawdzony model reagowania na kryzys, co ostatecznie powinno złagodzić jego skutki dla reszty świata. Nie zmienia to faktu, że nawet w takiej sytuacji należy wciąż jeszcze brać pod uwagę możliwość wystąpienia jakichś perturbacji na rynkach finansowych. W trakcie kryzysu japońskiego indeks S&P500 zanotował spadek przekraczający 20%. Analogiczne zachowanie indeksu w obecnej sytuacji oznaczałoby jego spadek do około 1700 pkt.

Wykres 1: Mediana maksymalnej kwoty kredytu udzielanego przez banki komercyjne 3-osobowej rodzinie o dochodach 5 tys. PLN netto (jako miara restrykcyjności kryteriów udzielania kredytów przez banki) . Źródło: Tax Care, Lion’s Bank.

Wykres 2: Zadłużenie Japonii przed i po wybuchu kryzysu w tym kraju z podziałem na dług publiczny i prywatny. Źródło: Bank of Japan.

Wykres 3: Zadłużenie Chin z podziałem na dług publiczny i prywatny. Źródło: Bank of America Merrill Lynch.

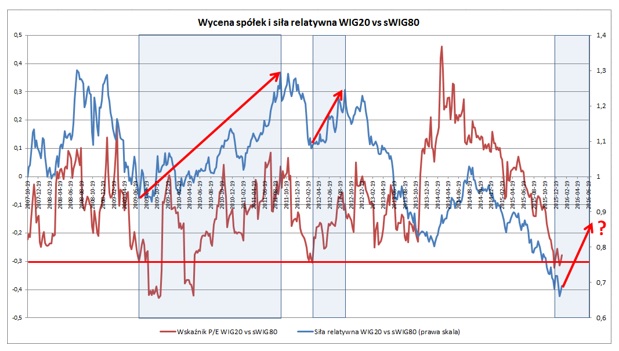

Wykres 4: Porównanie wyceny oraz siły relatywnej spółek z indeksów WIG20 i sWIG80. Źródło: opracowanie własne na podstawie danych stooq.com.

Reasumując, słabsze perspektywy gospodarcze w Polsce, związane z kontrowersyjną polityką gospodarczą nowego rządu, mogą wywierać presję na notowania małych i średnich spółek. Tymczasem te największe po ostatniej przecenie wiele ryzyk mogą już uwzględniać w swoich cenach. Dyskonto w wycenie spółek z WIG20 w porównaniu ze spółkami wchodzącymi w skład indeksu sWIG80 sięgnęło 30% (wykres 4). Zwykle po osiągnięciu takiej dysproporcji w wycenie relatywnie lepiej zachowywały się duże spółki. Nawet, jeśli miałoby w nieodległej przyszłości dojść do eskalacji kryzysu na rynkach rozwijających się, a szczególnie w Chinach, to wydaje się, że w krótkim terminie światowe rynki akcji są silnie wyprzedane i w nadchodzących tygodniach powinno dojść do wyraźnej wzrostowej korekty. W takich okolicznościach najlepszą alternatywę wydają się stanowić duże i płynne spółki. Nie tylko dlatego, że silniej spadły i więcej ryzyk mają uwzględnione w cenach, ale także ze względu na płynność, jeśli sytuacja w Chinach jednak miałaby się wymknąć spod kontroli.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 125_2016_01_25 |