Bieżący komentarz rynkowy 108/2015

W ostatnich dniach inwestorzy wreszcie otrzymali powód do kupna przecenionych akcji, co w istotny sposób przełożyło się na udany początek bieżącego tygodnia. Najpierw w minioną środę z odsieczą przybył amerykański bank centralny, a w niedzielę posiadaczom akcji postanowił dać zarobić premier Grecji Aleksis Tsipras.

Przed ubiegłotygodniowym posiedzeniem FED inwestorzy obawiali się nadchodzących podwyżek stóp procentowych w USA. Wydźwięk komunikatu po posiedzeniu okazał się jednak znacznie bardziej „gołębi” niż obawiały się rynki. Pomimo bardzo dobrego raportu z rynku pracy za maj, ocena tego rynku nie uległa znaczącej zmianie w komunikacie FED. Jednocześnie, ze względu na słaby pierwszy kwartał, obniżono tegoroczną prognozę PKB z 2,5% do 1,9% i tylko nieznacznie podniesiono prognozy na lata 2016-2017. Rynkom szczególnie spodobała się prognoza przyszłej stopy procentowej na 2016 rok wynikająca z tzw. „kropek”, stanowiących odwzorowanie oczekiwań samych członków FOMC. Uległa ona wyraźnemu obniżeniu w stosunku do poprzedniego odczytu z marca, co sugeruje, że cykl podwyżek stóp procentowych będzie łagodniejszy i bardziej wydłużony w czasie niż tego oczekiwały rynki.

W ostatni weekend premier Grecji Aleksis Tsipras w rozmowach telefonicznych z najważniejszymi politykami Unii Europejskiej przedstawił pomysł na wyjście z impasu w negocjacjach pomiędzy Grecją a jej wierzycielami. Projekt poznali szczegółowo m.in. kanclerz Niemiec Angela Merkel, prezydent Francji Francois Hollande oraz szef Komisji Europejskiej Jean-Claude Juncker. Propozycja ma bazować na realizacji oczekiwanych przez wierzycieli celów fiskalnych poprzez wzrost podatków, a także pewnych ustępstwach w reformowaniu systemu emerytalnego, takich jak np. ograniczenie prawa do wcześniejszej emerytury. W zamian wierzyciele mają wyrazić zgodę na przedłużenie finansowania Grecji o kolejne 6 miesięcy. Według przedstawicieli Unii Europejskiej jest to dobry krok stanowiący solidną bazę do wypracowania porozumienia.

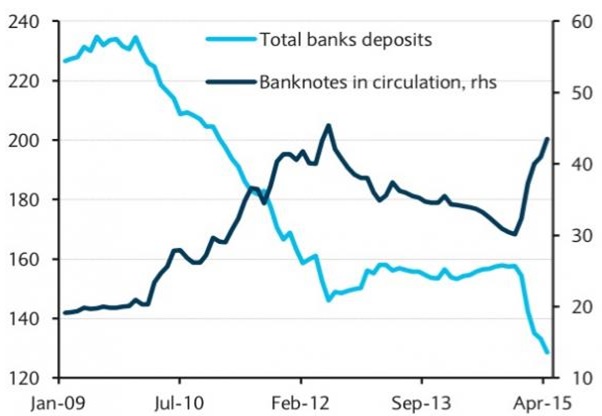

Wydaje się, że bezpośrednią przyczyną większej skłonności do negocjacji ze strony greckiego premiera są ostrzeżenia prezesa greckiego banku centralnego (CBG) dotyczące konsekwencji wyjścia Grecji ze strefy euro oraz sytuacji w sektorze bankowym. W minionym tygodniu w zasadzie rozpoczął się tzw. run na greckie banki. Proces wycofywania depozytów z greckich banków trwa od początku bieżącego roku, jednak w ostatnich dniach nastąpiło znaczące przyspieszenie. Tylko w ubiegłym tygodniu wycofano depozyty o wartości przekraczającej 5 mld EUR. Europejski Bank Centralny tylko od minionej środy musiał trzykrotnie zwiększyć dzienny limit finansowania awaryjnego dla greckich banków. W związku z przedłużającymi się negocjacjami z wierzycielami i niepewnością związaną z dalszą przynależnością Grecji do strefy euro, Grecy zaczynają obawiać się o bezpieczeństwo swoich oszczędności i preferują gotówkę zamiast niepewnych lokat w bankach (wykres 1).

Wykres 1: Wartość depozytów niefinansowego sektora prywatnego w greckich bankach ogółem (jasnoniebieska linia, lewa skala) oraz wartość banknotów w obiegu w Grecji (ciemnoniebieska linia, prawa skala). Źródło: CBG, ECB, Barclays Research.

Wydźwięk ubiegłotygodniowego posiedzenia FED jest pozytywny dla rynków akcji, szczególnie dla rynków wschodzących. Z kolei ewentualne porozumienie Grecji z wierzycielami zdjęłoby największy obecnie czynnik ryzyka, jaki muszą brać pod uwagę inwestorzy przy podejmowaniu swoich decyzji. Opublikowane na początku bieżącego tygodnia wskaźniki PMI dla strefy euro potwierdzają, że gospodarka europejska ma się dobrze, a ożywienie jest kontynuowane. Dodatkowe wsparcie ze strony ECB, które jest realizowane od marca, może w tej materii tylko pomóc. Choć po ostatniej propozycji premiera Tsiprasa wydaje się, że strony są coraz bliżej porozumienia, to jednak wciąż jest wiele niewiadomych, np. jeśli porozumienie zostanie wynegocjowane, to musi zostać następnie zatwierdzone przez grecki parlament. Tymczasem już niedzielna propozycja premiera Tsiprasa, będąca solidnym krokiem w stronę zawarcia kompromisu, budzi wyraźne niezadowolenie w szeregach rządzącej partii Syriza.

Niezależnie od tego wydaje się, że po majowo-czerwcowych spadkach, ceny akcji na giełdzie warszawskiej znalazły się na takich poziomach, przy których relacja potencjalnego zysku do ryzyka jest dość korzystna. Inwestycja w polskie akcje przy obecnych cenach oraz przy założeniu, że Grecja osiągnie porozumienie z wierzycielami, powinna naszym zdaniem przynieść solidną stopę zwrotu w horyzoncie najbliższych 2-3 miesięcy.

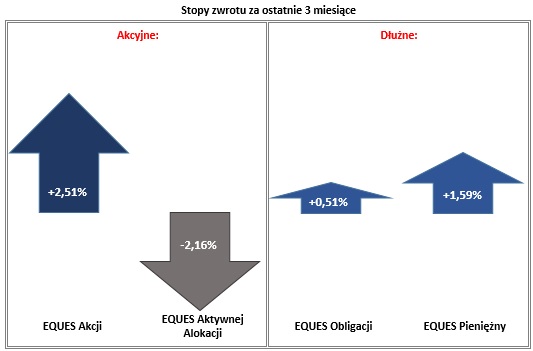

Stopy zwrotu subfunduszy EQUES SFIO w okresie od 20.03.2015 do 22.06.2015. Źródło: Obliczenia własne EQUES Investment TFI SA

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 108_2015_06_24 |