Komentarz rynkowy - luty

Nowy rok rozpoczął się dla inwestorów pokonaniem przez najuważniej śledzony indeks S&P500 rekordu wszech czasów tj. 4.796,56 pkt ze stycznia 2022 roku. W styczniu br. S&P500 ostatecznie dołożył do wzrostów kolejne +1,59%, a obecnie indeksowi brakuje jedynie ok. 1 pp. do symbolicznego poziomu 5000 punktów. Krytycy wzrostów dalej narzekają na tzw. szerokość rynku, którą najlepiej podsumować faktem, że zyski siedmiu największych spółek S&P500 (tzw. Magnificent 7) w całym 2023 roku wzrosły o 29,4% r/r , podczas gdy dla pozostałych 493 spółek EPS spadł o 4,8% r/r. Podobnie wyglądają aktualne dynamiki. Pomimo trzech kwartałów szeroko komentowanej hossy na tych spółkach – analitycy założyli na początku 4 kwartału 2023 o 4 pp. za niskie EPS-y dla Magnificent 7 w tym kwartale, a dla pozostałych 493 spółek musieli je zrewidować w trakcie kwartału, ale in minus - o 15 pp.

Niezależnie od tej dyskusji akcje radzą sobie dobrze (lepiej niż obligacje), bo z danych wynika, że w środowisku wysokich stóp procentowych gospodarka USA jest w stanie funkcjonować lepiej od prognoz ekonomistów. Od początku roku wskaźnik publikowany przez odział FED-u w Atlancie tj. GDPnow , wskazujący jakie jest szacowane bieżące urocznione tempo wzrostu realnego PKB, podwoił się z +1,9% do +4,2%. Mimo, że długookresowe oczekiwania inflacyjne nie rosną, to ekspansja oczekiwanego wzrostu gospodarczego wywiera dodatnią presję na realne rentowności i w rezultacie powiększa szanse na scenariusz „higher for longer”. Jeszcze na koniec roku z kontraktów terminowych wynikało ok. 10% prawdopodobieństwo, że na marcowym posiedzeniu FED pozostawi stopy procentowe na obecnym poziomie, obecnie jest to około 85% .

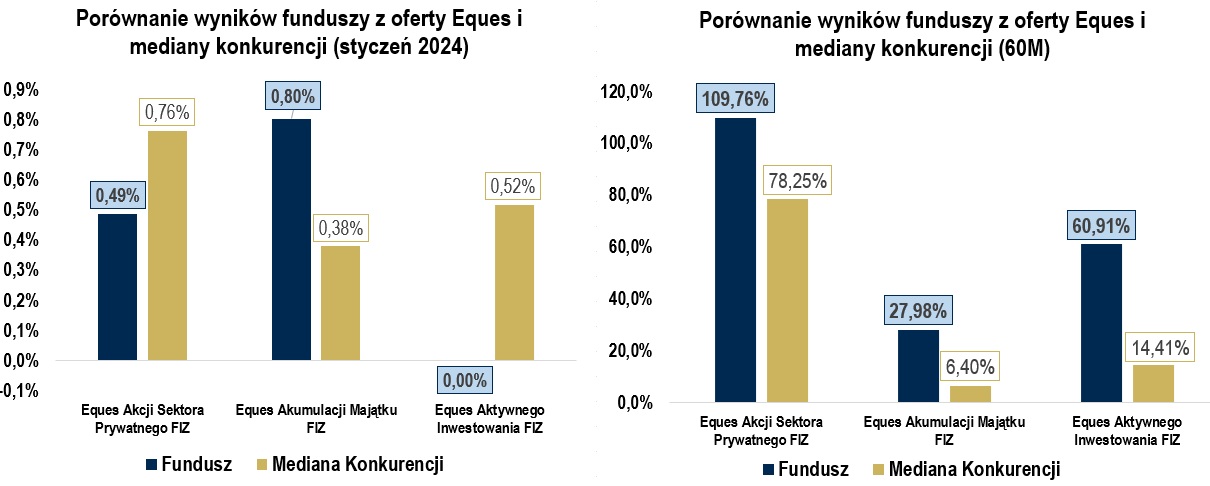

Powyżej prezentujemy wyniki naszych funduszy na koniec stycznia 2024 roku. W ciągu ostatnich 60 miesięcy wszystkie trzy rozwiązania prezentują się bardzo korzystnie na tle grup porównawczych, a szczególnie EQUES Aktywnego Inwestowania, którego stopa zwrotu ponad 4-krotnie przewyższa medianę konkurencji. W styczniu EQUES Akcji Sektora Prywatnego oraz EQUES Aktywnego Inwestowania zanotowały słabszy miesiąc w relacji do konkurencji, pozytywnie wyróżnił się natomiast EQUES Akumulacji Majątku. Powodem tej przewagi był lepszy wynik polskich obligacji (szczególnie zmiennoprocentowych, których indeks wzrósł w styczniu +1,06%) niż akcji polskich (WIG ze spadkiem o 1,33%).

Czy Polska jest już droga? Do normalności daleko.

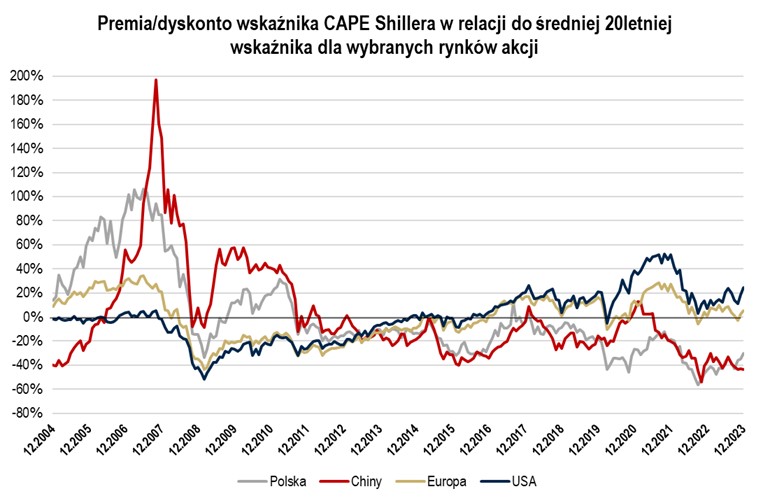

Słabość polskiego rynku akcji w styczniu przyczyniła się do dyskusji, czy nie wyczerpał się już potencjał lokalnych spółek. Aby ocenić ten aspekt, postanowiliśmy powrócić do fundamentów tj. jednego z najważniejszych wskaźników giełdowych noblisty Shillera tj. wskaźnika CAPE. Obliczany jest on jak popularny mnożnik C/Z, ale zamiast jednorocznych zysków korzysta się z dziesięcioletniej średniej realnych (skorygowanych o inflację) zysków spółek, w celu wyeliminowania wpływu cykli koniunkturalnych. Korzystając z danych Barclays [1], który publikuje wspomniany iloraz dla różnych krajowych indeksów MSCI, grudniowy odczyt w Polsce po raz pierwszy od 20 miesięcy nieznacznie przewyższył x10. Dla nadania kontekstu - w całej historii w Polsce poziom poniżej 10 miał miejsce tylko 4-krotnie: w 2009 roku (kryzys finansowy), 2016 (Brexit i wojna handlowa na linii USA/Chiny), 2020 (pandemia Covid-19) oraz 2022 roku (wojna w Ukrainie). Polska nadal jest wyceniana z blisko 30% dyskontem wskaźnika do średniej dwudziestoletniej (co obrazuje poniższy wykres). Mnożnik dla Polski jest ponadto nominalnie blisko dwu/trzy-krotnie niżej niż w Europie/USA, na poziomie wskaźnika pogrążonych w kryzysie Chin. Do przegrzania rynku lokalnego jest więc zdecydowanie daleko.

- Dane dot. inflacji w USA (13 lutego),

- Kontynuacja zmian w Radach Nadzorczych i Zarządach Spółek Skarbu Państwa,

- Kontynuacja prawyborów w USA.

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM https://www.eitfi.pl/fundusz/eamfiz/prospekt3.pdf, EAI https://www.eitfi.pl/fundusz/eaifiz/prospekt3.pdf , EASP https://www.eitfi.pl/fundusz/easpfiz/prospekt3.pdf.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014, przy uwzględnieniu krótkiego okresu istnienia skutkującego brakiem wystarczającej historii Funduszu. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.

Do pobrania

| EQUES_komentarz rynkowy_luty 2024 |