Komentarz rynkowy - marzec

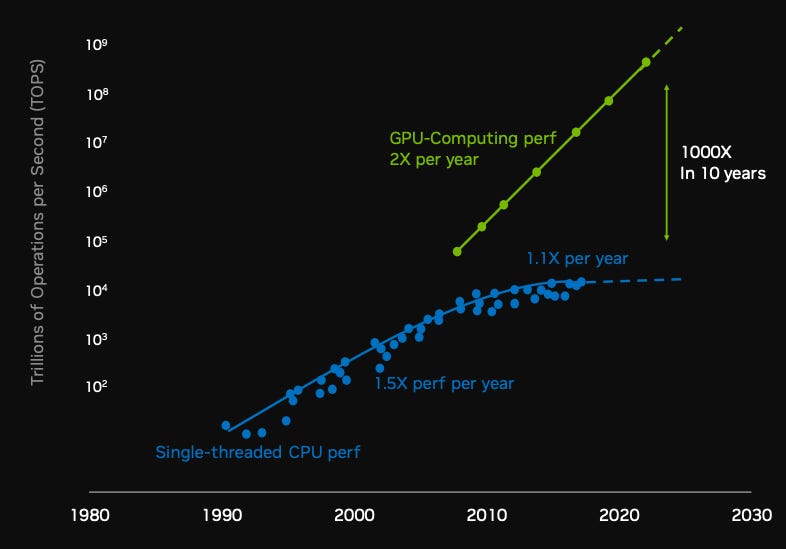

Miniony miesiąc to kontynuacja hossy na globalnych rynkach. Indeks S&P500 rósł czwarty miesiąc z rzędu, ale to właśnie luty przyniósł najwyższą stopę zwrotu wynoszącą 5,17% oraz +5,85% dla indeksu WIG. Liderem i kołem napędowym wzrostów nadal pozostaje AI i Nvidia. Kwartalne wyniki spółki, które poznaliśmy pod koniec lutego, traktować należało już jako wydarzenie o znaczeniu systemowym. Spółka przebiła oczekiwania inwestorów i po wzrostach stała się, pod względem kapitalizacji, trzecią największą spółką publiczną na świecie (wyprzedzając m.in. Google i Amazon). Obecnie forward PE (cena w relacji do przyszłych prognozowanych zysków) od ponad roku utrzymuje się na tym samym poziomie, a analitycy nie nadążają z podwyższaniem prognoz. Kolejne wyniki poznamy w maju i nieroztropnie byłoby sugerować nagły koniec tej euforii.

W ujęciu szerszym obecna narracja rynkowa wskazuje raczej „no-landing”, niż „soft landing”, gospodarka ma się bardzo dobrze (prognoza dla amerykańskiego PKB [1] za 1Q w okolicach +3%), mimo kilku negatywnych dla sentymentu odczytów (inflacja i ISM). Trzeba przyznać, że dynamiczne wzrosty giełdowe nie zachęcają FED do szybkich obniżek i mimo że oczekiwania recesyjne spadły do minimum, to mniejsza liczba obniżek lub ich brak w 2024 roku może do korekty na rynku akcyjnym ostatecznie doprowadzić.

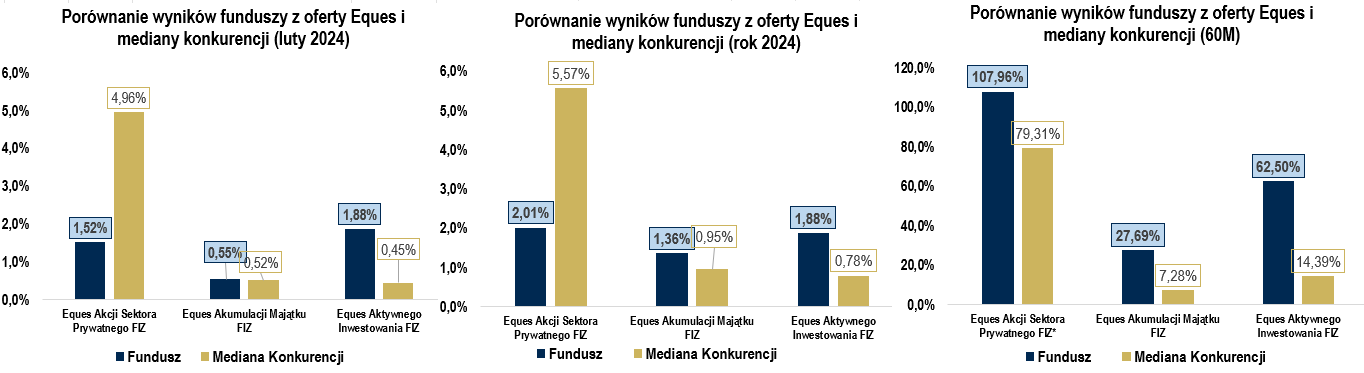

Powyżej prezentujemy wyniki naszych Funduszy w lutym. Z wyróżnieniem miesiąc zakończyły fundusze Eques Aktywnego Inwestowania FIZ oraz Eques Akumulacji Majątku FIZ. Słabszy okres miał natomiast Eques Akcji Sektora Prywatnego FIZ, który zakończył miesiąc w 4-tym kwartylu, co było skutkiem słabszej od oczekiwań selekcji spółek oraz mocnego miesiąca banków, których reprezentacja w portfelu jest ograniczona z uwagi na udział Skarbu Państwa. W perspektywie 5-letniej wszystkie fundusze plasują się znacząco powyżej mediany rozwiązań konkurencyjnych.

Powyżej prezentujemy wyniki naszych Funduszy w lutym. Z wyróżnieniem miesiąc zakończyły fundusze Eques Aktywnego Inwestowania FIZ oraz Eques Akumulacji Majątku FIZ. Słabszy okres miał natomiast Eques Akcji Sektora Prywatnego FIZ, który zakończył miesiąc w 4-tym kwartylu, co było skutkiem słabszej od oczekiwań selekcji spółek oraz mocnego miesiąca banków, których reprezentacja w portfelu jest ograniczona z uwagi na udział Skarbu Państwa. W perspektywie 5-letniej wszystkie fundusze plasują się znacząco powyżej mediany rozwiązań konkurencyjnych.

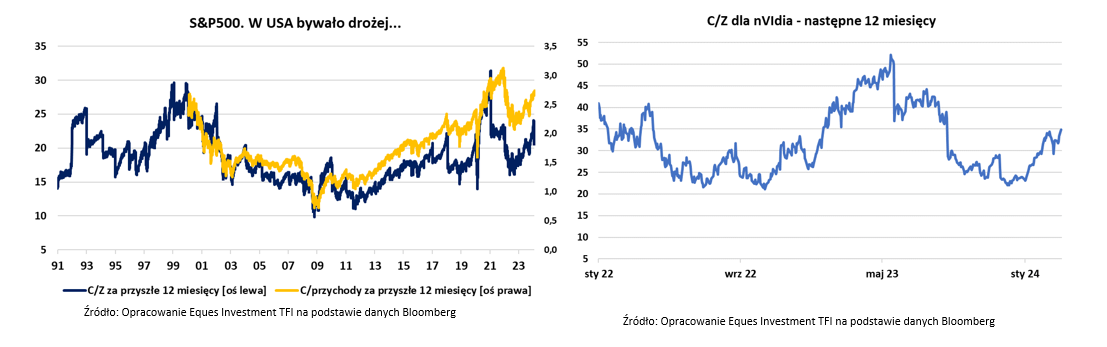

Euforia wokół AI może jeszcze potrwać, w USA bywało drożej…

Na rynku amerykańskim jest drogo - wyceny są powyżej 5 i 10-letnich średnich i przy obecnych poziomach średnia zannualizowana 10-letnia stopa zwrotu indeksu S&P500 powinna wynieść 0% [2]. Naszym zdaniem najbliższe miesiące nie przyniosą jednak odwrócenia tego sentymentu. Poniżej przedstawiamy 3 główne powody, dlaczego tak się może stać.

Źródło: NVIDIA

Źródło: NVIDIA

Na co czekamy w najbliższym miesiącu?

- Dane dt. inflacji w USA (12 marca),

- Przebieg prawyborów w USA.

[2] Model i prognoza Goldman Sachs

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM https://www.eitfi.pl/fundusz/eamfiz/prospekt3.pdf, EAI https://www.eitfi.pl/fundusz/eaifiz/prospekt3.pdf , EASP https://www.eitfi.pl/fundusz/easpfiz/prospekt3.pdf.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014, przy uwzględnieniu krótkiego okresu istnienia skutkującego brakiem wystarczającej historii Funduszu. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.

Do pobrania

| EQUES_komentarz rynkowy_marzec 2024_ |