Bieżący komentarz rynkowy 113/2015

Lipcowe pogorszenie nastrojów i pogłębienie spadków na rynkach surowcowych ożywiło na nowo dyskusję na temat kondycji światowej gospodarki. Dotyczy to szczególnie gospodarki amerykańskiej, gdzie opinie analityków i komentatorów rynkowych na ten temat są już od pewnego czasu mocno podzielone. Podzielone są także opinie inwestorów, ponieważ indeks S&P500 praktycznie od początku roku tkwi w męczącej konsolidacji. Wyjście z niej może zapoczątkować nowy silny trend, który wskaże kierunek reszcie świata.

W którą stronę nastąpi wybicie z konsolidacji? W dłuższym terminie wszystko zależy od wyników spółek, a ich ewentualna poprawa stanowić powinna najlepsze paliwo do wzrostu giełdowych indeksów. Wyniki spółek są oczywiście pochodną koniunktury gospodarczej, na temat której toczy się wspomniana na początku dyskusja. Pożywkę dla pesymistów stanowił już I kwartał br., w którym amerykańska gospodarka wyraźnie spowolniła. Optymiści twierdzili z kolei, że to tylko przejściowe spowolnienie i wkrótce należy oczekiwać przyspieszenia wzrostu, za czym przemawia coraz silniejszy rynek pracy. Opublikowane w minionym tygodniu dane o PKB w II kwartale potwierdziły, że przynajmniej na razie górą są optymiści. Wzrost gospodarczy w tym okresie wyniósł +2,3% i był wprawdzie niższy od konsensusu (+2,6%), ale jednocześnie wyraźnie skorygowano w górę dane za I kwartał z -0,2% do +0,6%. W praktyce oznacza to, że wzrost był nieco wolniejszy od prognoz, ale był on liczony od znacznie wyższej bazy niż musiał zakładać konsensus.

Czy wyniki amerykańskich spółek za II kwartał potwierdzają ożywienie gospodarcze? Dotychczas swoje wyniki opublikowało 71% spółek wchodzących w skład indeksu S&P500, spośród których przychody oraz zysk na akcję (eps) okazały się lepsze od rynkowego konsensusu odpowiednio w 52% oraz 73% przypadków. W momencie zakończenia II kwartału konsensus rynkowy zakładał, że zysk na akcję dla indeksu S&P500 w tym okresie spadnie w ujęciu rok do roku o 4,6% i będzie to pierwszy spadek od III kwartału 2012. Tymczasem spadek eps implikowany z dotychczas opublikowanych wyników wynosi tylko 1,3%. Pomimo, że jest to wynik wyraźnie lepszy od zaniżonych oczekiwań rynku, to jednak na pierwszy rzut oka ożywienia gospodarczego nie potwierdza. Z drugiej strony, jeśli wyłączymy z tych danych sektor energetyczny, który silnie ucierpiał w wyniku spadku cen ropy oraz wyniki spółki Apple ze względu na nadzwyczaj wysokie dynamiki przychodów i zysków związane ze sprzedażą iPhone'a, to otrzymamy zupełnie odmienny obraz. Tak „wyczyszczony" wzrost eps w ujęciu rok do roku sięga wysokiego poziomu 7,6%, który już z całą pewnością potwierdza pozytywne trendy w amerykańskiej gospodarce.

Dyskusja na temat tego, w którą stronę nastąpi wybicie indeksu S&P500 z tegorocznej konsolidacji wykracza poza ramy samej gospodarki i jej perspektyw. Analitycy techniczni Bank of America Merrill Lynch wskazują np. na podobieństwa obecnej konsolidacji do tej z 2011 roku, która poprzedziła silną wakacyjną wyprzedaż na rynkach akcji związaną z pierwszą odsłoną kryzysu w strefie euro (indeks S&P500 spadł o około 20%). Podobieństwa mają polegać przede wszystkim na rosnącej liczbie nowych 52 tygodniowych minimów osiąganych przez kursy akcji poszczególnych spółek w trakcie konsolidacji indeksu S&P500 (wykres 1 i 2). Jednakże wydaje się, że przyczyny obecnej fali słabości wielu spółek są odmienne niż w 2011 roku. Nowe 52 tygodniowe minima dotyczą bowiem przede wszystkim sektora energetycznego, który znajduje się pod presją niskich cen ropy naftowej. Tymczasem, w przeciwieństwie do 2011 roku, dziś znacznie lepiej zachowuje się sektor bankowy, co raczej sugeruje siłę gospodarki, a nie jej słabość (wykres 3).

Wykres 1: Indeks S&P500 w 2015 roku i liczba spółek z nowymi 52 tygodniowymi minimami notowań (dolny wykres). Źródło: thereformedbroker.com, BofA Merrill Lynch, Bloomberg.

Wykres 2: Indeks S&P500 w 2011 roku i liczba spółek z nowymi 52 tygodniowymi minimami notowań (dolny wykres). Źródło: thereformedbroker.com, BofA Merrill Lynch, Bloomberg.

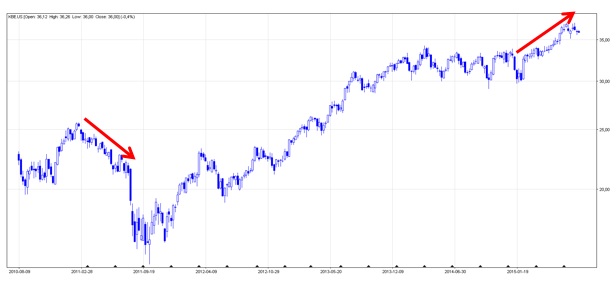

Wykres 3: Zachowanie amerykańskiego sektora bankowego (SPDR S&P Bank ETF) w trakcie konsolidacji w 2011 oraz 2015 roku. Źródło: stooq.com, opracowanie własne.

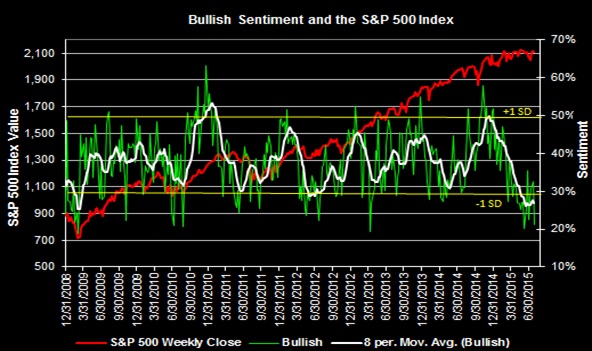

Wykres 4: Indeks S&P500 i wskaźnik optymizmu wśród amerykańskich inwestorów indywidualnych. Źródło: disciplinedinvesting.blogspot.com, AAII.

W którą stronę nastąpi wybicie indeksu S&P500 z konsolidacji? Pewnej odpowiedzi na tego typu pytanie można udzielić tylko po fakcie. Większość „poszlak" oraz rachunek prawdopodobieństwa wskazuje jednak na kontynuację hossy. Tym bardziej, że pesymizm inwestorów nie jest dobrym towarzyszem początków trendu spadkowego. W minionym tygodniu wskaźnik optymizmu amerykańskich inwestorów indywidualnych spadł do bardzo niskiego poziomu 21,1%, co stanowi jeden z niższych odczytów na przestrzeni ostatnich 7 lat (wykres 4). Ponadto, czy FED w ogóle rozważałby podwyżkę stóp procentowych widząc na horyzoncie słabość gospodarki?

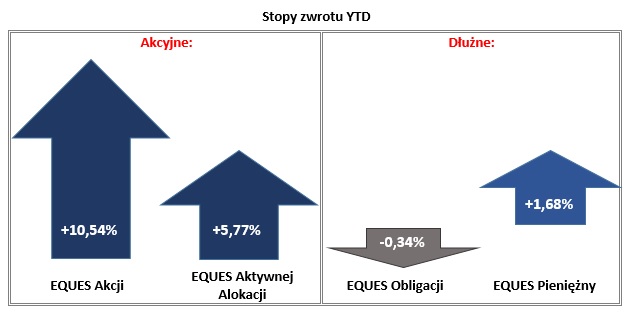

Stopy zwrotu subfunduszy EQUES SFIO w okresie od 31.12.2014 do 31.07.2015. Źródło: Obliczenia własne EQUES Investment TFI SA.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 113_2015_08_04 |