Bieżący komentarz rynkowy 120/2015

Bardzo słaby piątkowy raport z amerykańskiego rynku pracy spowodował początkowo wyprzedaż niemal na całym świecie, ale chwilę później inwestorzy przystąpili do kupna przecenionych akcji. Rynek uświadomił sobie, że podwyżki stóp w USA stają się coraz bardziej nierealne albo wręcz rozpoczął grę pod kolejną rundę "luzowania ilościowego", która może okazać się nieunikniona, jeśli kolejne słabe dane potwierdzą spowolnienie amerykańskiej gospodarki.

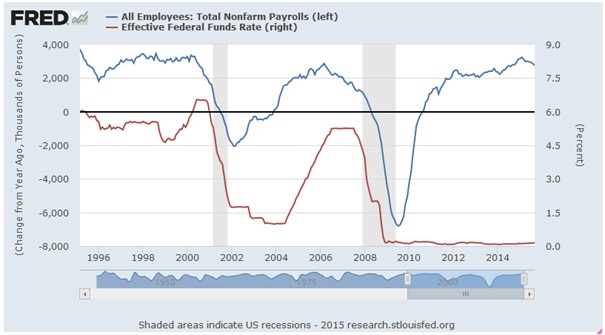

Konsensus rynkowy oczekiwał, że gospodarka amerykańska utworzyła we wrześniu 203 tys. nowych miejsc pracy. Tymczasem z opublikowanego w piątek raportu wynika, że w tym okresie powstało zaledwie 142 tys. nowych etatów, a dodatkowo zrewidowano w dół dane za lipiec i sierpień łącznie o 59 tys. To bardzo duże rozczarowanie nie tylko w stosunku do konsensusu, ale także załamanie dotychczasowego trendu wzrostowego. Średnie 6-cio i 12-to miesięczne obniżyły się odpowiednio do 199 tys. oraz 229 tys. Uwzględniając dane wrześniowe oraz korekty za lipiec i sierpień gospodarka tworzy w roku bieżącym 198 tys. etatów średniomiesięcznie wobec 260 tys. w 2014 roku. W ujęciu rok do roku obecny spadek tempa tworzenia nowych miejsc pracy już teraz wygląda na największe spowolnienie od 2009 roku (wykres 1). Nie oznacza to oczywiście z automatu nadchodzącej recesji, ale powinno skłonić FED do jeszcze głębszej refleksji nad zapowiadanym od pewnego czasu rozpoczęciem cyklu wzrostowego stóp procentowych. Już wydźwięk wrześniowego posiedzenia FED okazał się wyjątkowo gołębi, a jeden z członków FOMC przewidywał nawet obniżenie stóp procentowych poniżej zera. W okresie minionych 20 lat FED nigdy nie rozpoczynał cyklu podwyżek stóp procentowych w trakcie spowolnienia tempa wzrostu zatrudnienia (wykres 1).

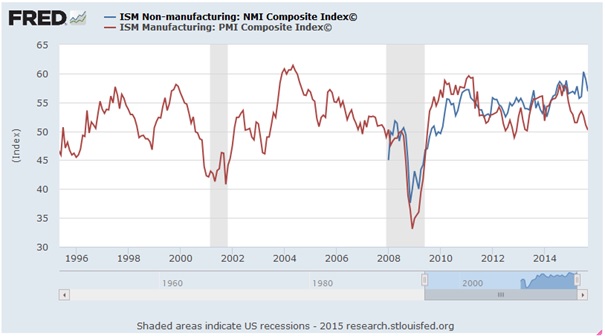

Spowolnienie w amerykańskiej gospodarce potwierdzają także wskaźniki wyprzedzające ISM (wykres 2). Wskaźnik dla sektora przemysłowego znajduje się w trendzie spadkowym już od roku z małą przerwą w II kwartale br. Ostatni wrześniowy odczyt (publikacja w miniony czwartek, 01.10) znalazł się tuż nad granicą oddzielającą wzrost od recesji i wyniósł 50,2 pkt, wobec konsensusu rynkowego na poziomie 50,6 pkt. Na tak słabym odczycie najbardziej zaciążyły subindeksy: portfela zamówień, nowych zamówień oraz produkcji. Drugi miesiąc z rzędu wyraźnie spadał także ISM dla sektora usług (publikacja 5 października), na co największy wpływ miał subindeks nowych zamówień. Wskaźnik ten okazał się również niższy od konsensusu rynkowego i wyniósł 56,9 pkt. (konsensus 57,7 pkt.).

W aktualny obraz publikowanych danych makroekonomicznych doskonale wpisują się wyniki amerykańskich spółek. Sezon publikacji wyników za III kwartał rozpocznie się już w najbliższy czwartek 8 października. Według prognoz przedstawionych w raporcie FactSet z 2 października przychody oraz zyski spółek wchodzących w skład indeksu S&P500 mają spaść w III kwartale odpowiednio o 3,4% oraz 5,1% r/r. Jeśli tak się stanie, będzie to pierwszy od 6 lat przypadek spadku zysku r/r przez dwa kwartały z rzędu (ostatnio II i III kwartał 2009) oraz spadku przychodów r/r przez trzy kwartały z rzędu (I, II i III kwartał 2009). Ze względu na istotny wpływ tzw. „wealth effect" na wydatki konsumpcyjne w USA, jest to czynnik, który również musi brać pod uwagę FED podejmując decyzję o kształtowaniu polityki pieniężnej, a jest to dla niego argument co najmniej przeciwko podwyżce stóp procentowych. Z drugiej strony, z punktu widzenia inwestorów, obecne spowolnienie w wynikach amerykańskich firm wydaje się już zdyskontowane przez rynek. W ostatnich tygodniach zmiana r/r indeksu S&P500 osiągnęła wartości ujemne (wykres 3). Pojawia się więc okazja do kupna przecenionych akcji, zwłaszcza w sytuacji, gdy inwestorzy wierzą, że FED podejmie działania, aby nie dopuścić do głębszego spowolnienia gospodarki. Im gorsze dane makroekonomiczne, tym większe prawdopodobieństwo takich działań, a jeśli one rzeczywiście nastąpią, to wyniki spółek oraz dane makro powinny poprawić się w kolejnych kwartałach. Schemat można powtarzać dopóki nie pojawi się zagrożenie niekontrolowanego wzrostu cen w gospodarce, czyli w praktyce wysoka inflacja.

Wykres 1: Zmiana liczby etatów w gospodarce rok do roku (tys. etatów, lewa skala, niebieska linia) na tle podstawowej stopy procentowej FED (prawa skala) wraz z zaznaczonymi okresami recesji w gospodarce amerykańskiej. Źródło: FRED.

Wykres 2: Wskaźniki ISM dla sektora usług (niebieska linia) oraz dla sektora przemysłowego. Źródło: FRED.

Wykres 3: Zmiana indeksu S&P500 r/r (wykres tygodniowy). Źródło: FRED.

Miniony piątek może okazać się kluczowym momentem przełomowym dla rynków akcji. Słabe dane z rynku pracy coraz bardziej oddalają widmo podwyżki stóp procentowych w USA, a ewentualne kolejne złe informacje mogą wręcz ożywić dyskusję na temat powrotu bardziej akomodacyjnej polityki pieniężnej, czyli w praktyce nowego „ilościowego luzowania". Wydaje się, że w chwili obecnej rynki akcji weszły w fazę „im gorzej, tym lepiej", czyli im słabsze dane z gospodarki, tym lepiej dla cen akcji, bo FED będzie musiał przyjść inwestorom z odsieczą. Nie oznacza to, że czynniki ryzyka – zarówno te o charakterze globalnym, jak i lokalnym – z dnia na dzień tracą na znaczeniu. Jeszcze nieraz inwestorom mogą dać się we znaki takie ryzyka, jak: chińskie spowolnienie, „dieselgate", czy wybory parlamentarne w Polsce. Jednakże wydaje się, że obecnie mogą one powodować, co najwyżej chwilową nerwowość, ponieważ jest duże prawdopodobieństwo, że w minionym tygodniu rynki osiągnęły ważne średnioterminowe minimum i w kolejnych miesiącach powinien dominować trend wzrostowy.

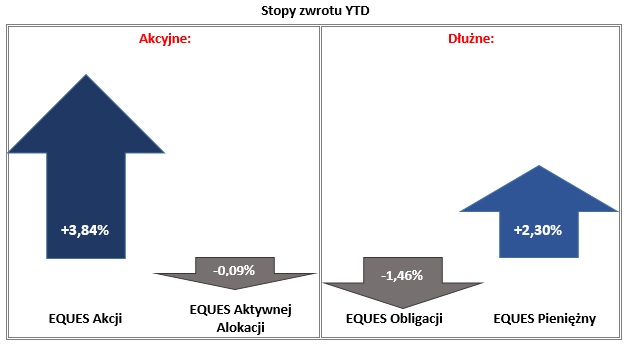

Stopy zwrotu subfunduszy EQUES SFIO w okresie od 31.12.2014 do 05.10.2015. Źródło: Obliczenia własne EQUES Investment TFI SA

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 120_2016_10_07 |