Bieżący komentarz rynkowy

Na GPW trwa przecena. Od „szczytu” z końca stycznia WIG20 przecenił się już niemal 20%, a małe i średnie spółki – wg grupujących je 2 indeksów – niewiele mniej. Należy przy tym zaznaczyć, że jedna tylko spółka (CD Projekt) zyskała w tym czasie aż ok 50%, w pojedynkę dodając do wyniku całego indeksu WIG20 ok 2,5 pp. Bez niej indeks blue chipów znalazłby się na jeszcze niższym poziomie - licząc od wspomnianego „szczytu” zwrot wyniósłby przy takiej kalkulacji ok -23%. W każdym razie spadki w tym roku notowały wszystkie (poza producentami gier) segmenty rynku, czy to ze względu na branżę, czy wielkość spółki. Przywoływany już we wcześniejszych komentarzach indeks cenowy dla rynku głównego (którego kalkulacja ignoruje kapitalizację poszczególnych spółek – jest to więc dobry wskaźnik sentymentu panującego na rynku), spadł w tym czasie o ok. 18%.

Na tegoroczną przecenę wśród blue chipów, ze względu na ich wysoki udział w indeksie, największy wpływ miały banki. Pomimo swojej dość atrakcyjnej wyceny z początku roku sektor energetyczny również spotkała przecena, która sprowadziła ceny spółek utilities do jeszcze niższych poziomów.

Patrząc w nieco dłuższym horyzoncie przecena w segmencie najmniejszych spółek była jednak silniejsza, jak również bardziej długotrwała. Szczyt indeksu sWIG ustanowiony został na przełomie marca i kwietnia zeszłego roku i od tego momentu wyceny stopniowo zmniejszały się. W 2017 roku był to najsłabiej zachowujący się segment rynku, co nie przeszkodziło mu w dalszej przecenie także i w tym roku. Po kilkunastu miesiącach spadków (okres najdłuższy od kryzysu finansowego 2007/2008!), sWIG jest już na poziome o ok. 25% niższym (licząc od wspomnianego zeszłorocznego „szczytu”). Jest to jeden z najsilniejszych spadków tego indeksu od 2000 r.

Przecena w segmencie małych spółek to efekt dość wysokich średnich wycen na „górce” 2017 r. (na bazie ceny do wartości księgowej najwyżej od 2011 r.) oraz gorszych wyników finansowych w 2 połowie 2017 r. i na początku 2018 r. Presja cenowa panująca w wielu branżach utrudnia przerzucanie wyższych kosztów operacyjnych na klientów. Presja ta związana jest przede wszystkim z rosnącymi płacami. Wg danych GUS wzrost płac w przemyśle w okresie styczeń-maj 2018 r. wyniósł aż 7,2% przy wzroście wydajności pracy zaledwie o 3,3%. Wg tego samego źródła spadek zysków spółek zatrudniających powyżej 50 pracowników w 1 kwartale br. wyniósł ok 9%.

Ponadto słabe wyniki funduszy akcji poskutkowały wypłatami klientów, które w tym roku wyniosły już ok 1,1 mld zł. Przełożyło się to z kolei na podaż akcji ze strony TFI w podobnej kwocie. Nie przecenialibyśmy jednak tego aspektu. Aktywa akcyjne TFI to obecnie ok 30 mld zł. Wypłaty klientów stanowiły więc ok 3,6% tej sumy i zaledwie 0,6% wartości akcji w wolnym obrocie (nie uwzględniając akcji będących w posiadaniu OFE). Dla porównania miesięcznie TFI obracają kwotą ok 1 mld zł (tzn. akcje o takiej wartości są kupowane/sprzedawane co miesiąc). Dlatego też spadek indeksu o ledwie kilka % powinien był już „skonsumować” tę wymuszoną podaż akcji. Przypomina to nieco sytuację z 2014 r., kiedy akcje małych spółek również były „w odwrocie”. Powrót indeksu sWIG do wzrostów nastąpił na kilka miesięcy przed tym, jak ustały – również wówczas niemałe – odpływy środków z funduszy akcyjnych.

Ostatni rok sprowadził więc ceny rynkowe do atrakcyjnych poziomów. Wycena szerokiego indeksu WIG wynosi obecnie ok 1,1x wartości księgowej. To wartość zbliżona do minimalnych wycen po innych silnych spadkach: w 2014 (małe spółki) oraz 2015 (duże spółki). Taki poziom – patrząc historycznie - nie powinien pozostawić dużego pola do dalszej przeceny.

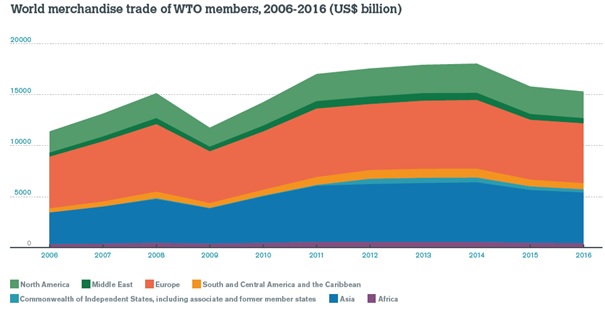

Pewien niepokój wzbudzać może widmo tzw. „wojny handlowej” pomiędzy największymi gospodarkami świata, podsycanej zdecydowaną retoryką prezydenta USA. Dotychczas wprowadzone zostały bariery handlowe na stal i aluminium, a także cła na towary z Chin warte ok 34 mld $ (Chiny wprowadziły cła na towary amerykańskie o podobnej wartości). W kolejce czekają ogłoszone w ostatnich godzinach 10% cła na chiński eksport do USA wart 200 mld $ (Chiny od razu odpowiedziały planem wprowadzenia podobnych barier na produkty z USA). Eksport Chin do USA wyniósł w 2017 r. ok 505 mld $, jest to jednocześnie maksymalna kwota, która potencjalnie może zostać oclona. Kluczowe pytanie odnosi się oczywiście do wysokości ew. stawek celnych.

Łącznie towary objęte cłami stanowią obecnie prawie połowę rocznego eksportu z Chin do USA. Jednakże w kontekście wartości globalnej wymiany handlowej jest to zdecydowanie mniej (ok 1,6% z 15 bln $). Oczywiście ucierpieć mogą poszczególne branże.

Źródło: World Trade Organization

Taką branżą może być motoryzacja. USA rozważają bowiem wprowadzenie 25% ceł na import aut z UE, a Europa ma odpowiedzieć środkami odwetowymi w podobnej wysokości. Ew. wprowadzenie takich barier handlowych mogłoby odbić się negatywnie na poziomie zamówień dla branży motoryzacyjnej w kraju. W 2017 branża wyeksportowała z Polski towary o wartości ponad 100 mld zł, co stanowiło ok. 13% wartości naszego eksportu.

Michał Zasadzki

Do pobrania

| Komentarz_rynkowy_2018_07_11 |