Bieżący komentarz rynkowy 71/2014

Po majowym powiewie optymizmu na giełdzie warszawskiej, czerwiec ponownie przyniósł rozczarowanie i powrót do męczącego marazmu. Czy to oznacza, że należy obawiać się głębszej przeceny na krajowym rynku akcji? Takiego ryzyka nie można całkowicie wykluczyć, zwłaszcza w sytuacji, gdy na giełdzie nowojorskiej doszłoby do głębszej korekty. Z drugiej strony coraz poważniejsze wsparcie dla notowań polskich akcji zaczynają stanowić wyceny.

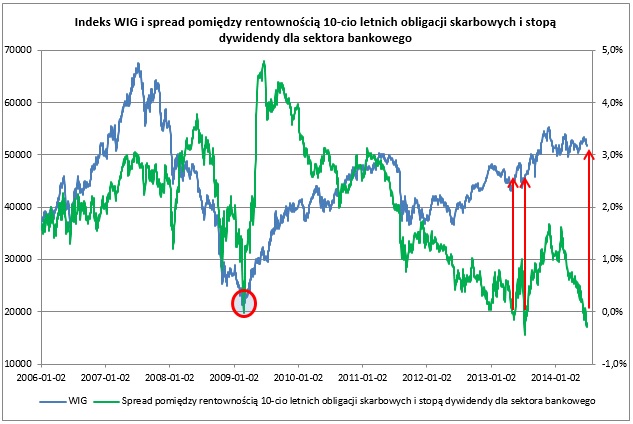

Po znaczących spadkach w pierwszym półroczu 2014, wyceny akcji małych i średnich spółek bez wątpienia stały się znacznie bardziej atrakcyjne i bez trudu można znaleźć wiele perełek, których kupno w chwili obecnej powinno przynieść znaczące zyski w dłuższym horyzoncie. Problem w tym, że małe i średnie spółki giełdy z marazmu raczej nie wyciągną, a w negatywnym scenariuszu ich wyceny mogą być jeszcze bardziej atrakcyjne z powodu braku napływu nowych środków na rynek i braku zainteresowania ze strony inwestorów. W takim razie, gdzie szukać powodów do optymizmu i szansy na przełamanie marazmu? Nadzieja w inwestorach zagranicznych i potencjalnym napływie kapitału na coraz bardziej atrakcyjnie wyceniony rynek akcji w Polsce. Okazji inwestycyjnych pojawia się coraz więcej, a szczególnie godny uwagi wydaje się obecnie sektor bankowy, który ze względu na swoją wagę w indeksie WIG (prawie 30%), może istotnie poprawić sentyment na całym rynku. Skąd takie wnioski? Otóż stopa dywidendy dla sektora bankowego jest obecnie wyższa niż rentowność 10-cio letnich obligacji skarbowych. To rzadkie zjawisko opisuje ujemny spread pomiędzy rentownością 10-cio letnich obligacji skarbowych a stopą dywidendy dla sektora bankowego (wykres 1 - zielona linia). Poprzednio tego typu zdarzenia miały miejsce w lutym 2009, oraz maju i lipcu 2013 roku i za każdym razem stanowiły niebagatelną okazję do kupna polskich akcji w ogóle, a banków w szczególności.

Wykres 1: Indeks WIG i spread pomiędzy rentownością 10-cio letnich obligacji skarbowych i stopą dywidendy dla sektora bankowego. Źródło: opracowanie własne na podstawie danych stooq.com, Bloomberg oraz DM PKO BP.

Reasumując, jeśli gospodarka wciąż będzie się rozwijać, to zyski banków w dalszym ciągu będą rosnąć, a wraz z nimi wypłacane dywidendy. Czy będzie lepszy moment do kupna akcji banków niż obecnie? Zakładając, że w horyzoncie najbliższego roku nie grozi nam światowa recesja, raczej trudno się tego spodziewać. W związku z tym wciąż nie zmieniamy naszego nastawienia do rynku akcji i dlatego polecamy fundusze Eques Akcji oraz Eques Aktywnej Alokacji. Dla inwestorów, którzy nie akceptują zmienności typowej dla rynku akcji polecamy Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES Investment_TFI_SA_komentarz_rynkowy_71_2014_06-30 |