Komentarz rynkowy - czerwiec

Maj to kontynuacja spadków na polskiej giełdzie, choć nie były one już tak intensywne jak w ubiegłym miesiącu, a po słabym początku miesiąca indeks wyraźnie odbił (+8% od minimów). Ostatecznie polski rynek spadł o 0,56%, wyróżniając się negatywnie na tle zagranicznych indeksów: DAX +2,06%, S&P500 +0,01%, ale wyraźnie pozytywnie na tle węgierskiego odpowiednika – BUX -9,37%. Ryzyko wprowadzania rozwiązań węgierskich w Polsce tj. podatku od nadzwyczajnych zysków (tzw. Windfall tax) zostało więc zbagatelizowane przez inwestorów.

W maju poznaliśmy kolejne odczyty inflacyjne, które nie wskazują na zmniejszenie się presji cenowej. Inflacja w USA wyniosła w kwietniu +8,3%, podobnego poziomu eksperci spodziewają się w odczycie majowym. W Polsce odczyt wstępny za maj już znamy - wyniósł 13,9% (prognoza 13,6%). Od marca w Polsce utrzymuje się tzw. inflacja galopująca (umownie powyżej 10% rdr.), która na szczęście w odróżnieniu od hiperinflacji jest możliwa do zwalczenia poprzez narzędzia polityki pieniężnej i fiskalnej. Jej konsekwencje są jednak dotkliwe, można zaliczyć do nich przede wszystkim problemy z oszczędzaniem (mocno ujemne realne stopy procentowe), przyspieszenie konsumpcji (nie opłaca się odkładać wydatków), czy spowolnienie inwestycji przedsiębiorstw (w wyniku wysokiej niepewności).

Główne globalne czynniki ryzyka nadal nie uległy poprawie. Brak oznak deeskalacji konfliktu w Ukrainie, wysokie ceny surowców energetycznych oraz problemy z dostawami utrzymują się. W otoczeniu mix-u normalizowania polityki pieniężnej przez Banki Centralne oraz słabnącej dynamiki wzrostu gospodarczego akcje pozostają pod presją.

Do pozytywnych aspektów zaliczylibyśmy utrzymujące się dobre wyniki spółek giełdowych zarówno w Polsce, jak i za oceanem. Atrakcyjne wyceny indeksów w Polsce z kolei naszym zdaniem powinny ograniczać zasięg dalszych spadków. Na zacieśnianiu gospodarki najbardziej tracą spółki technologiczne, których waga w polskich indeksach jest istotnie niższa, niż w USA.

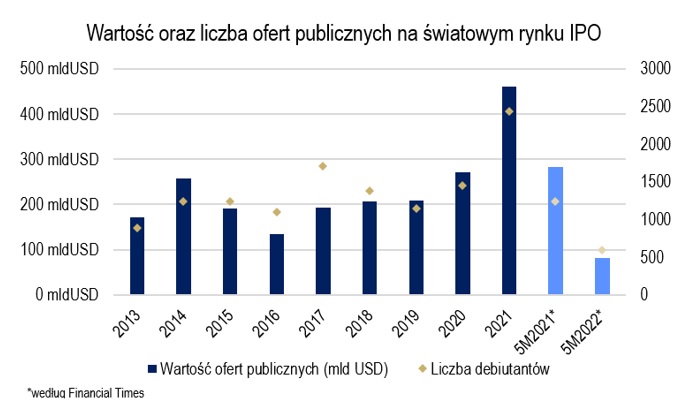

Debiuty giełdowe - najgorszy początek roku od 17 lat. Okres żniw dla wezwań giełdowych?

Wojna na Ukrainie, globalne obawy przed recesją oraz niepewność powiązana z rosnącą inflacją oraz stopami procentowymi ma dla rynku giełdowego jeszcze jedną istotną implikację. Firmy masowo decydują się odkładać plany debiutu giełdowego na lepsze oraz spokojniejsze czasy z wyższymi wycenami, oraz mniejszą zmiennością na rynkach finansowych. Wartość wszystkich ofert publicznych tylko w USA oraz Europie spadła w 2022 roku o 90% w relacji do poprzedniego roku. W skali globalnej wartość IPO w ciągu pierwszych pięciu miesięcy 2022 roku spadła o 71% - z 283 mld USD do 81 mld USD, a liczba debiutów z 1 237 do 596. Tak silny spadek naturalnie ma także związek z wpływem efektu wysokiej bazy, gdyż poprzedni rok był pod tym kątem rekordowy, wiele firm decydowało się (tak jak obecnie) przeczekać czasy niepewności wynikającej z pierwszych etapów pandemii COVID19, przesuwając swój debiut na rok 2021.

Źródło: EY, Financial Times, Eques Investment TFI.

Źródło: EY, Financial Times, Eques Investment TFI.W Polsce na głównym parkiecie GPW w 2022 roku miały miejsce jedynie dwa debiuty spółek BioMaxima oraz Spyrosoft, oba to przeniesienie notowań z rynku NewConnect bez dodatkowej emisji. Trzy kolejne planowane debiuty spółek (m.in. Vortex) zostały ostatecznie odwołane lub tymczasowo zawieszone z uwagi na trudne otoczenie rynkowe. Okazuje się, że zgodnie ze statystykami debiutów publikowanymi przez GPW jest to pierwszy od 17 lat rok, dla którego w ciągu pierwszych pięciu miesięcy nie uplasowano ani jednego IPO. Tymczasem zgodnie z danymi KNF liczba czynnych postępowań w zakresie zatwierdzenia prospektów dla spółek nienotowanych wynosi na ten moment 13, co może sugerować, że w przyszłości inwestorzy mogą liczyć na obfitujące w debiuty czasy. Naszym zdaniem nastąpi to jednak dopiero w 2023 roku.

Warto dodać, że choć niskie wyceny zniechęcają sprzedających do pozyskiwania kapitału giełdowego, to jest to okres żniw do przeprowadzania wezwań giełdowych. Najlepszym przykładem są ostatnie poczynania Berkshire Hathaway. W. Buffet i C. Munger – zarządzający firmą poinformowali, że ilość gotówki w spółce spadła z prawie rekordowych 146,72 mld USD na koniec 2021 r. do 106,26 mld na koniec I kwartału 2022 r. W Polsce, w naszej ocenie utrzymanie obecnych atrakcyjnych wycen w połączeniu z ustaniem niektórych czynników ryzyka np. wraz z zakończeniem wojny, mogłoby skutkować natężeniem kalendarza wezwań giełdowych. W pierwszej kolejności zwrócilibyśmy uwagę na spółki przemysłowe z mocami produkcyjnymi (np. wezwanie NorskHydro na Alumetal w kwietniu b.r.), oraz podmioty ze znajdującego się od kilku kwartałów w kryzysie sektora gamingowego.

Na co czekamy w najbliższym miesiącu?

- Sytuacja na Ukrainie i wpływ sankcji na gospodarkę UE,

- Posiedzenie RPP w środę 8 czerwca – prognoza podwyżka +0,75 punktów (stopa 6%),

- Posiedzenie FED 14-15 czerwca (prognoza +0,50 punktów),

- Odczyt inflacji w USA poznamy 10 czerwca (prognoza CPI rdr +8,2%).

Marek Olewiecki, Szymon Karaś