Komentarz rynkowy - czerwiec

Maj zakończył się imponującymi wzrostami na amerykańskich rynkach akcji. Indeks S&P500 zyskał 6,2%, a technologiczny NASDAQ aż 9,6%, co oznacza najwyższe miesięczne stopy zwrotu dla obu indeksów od listopada 2023 roku. Silne odbicie notowań było wspierane przez pozytywne dane makroekonomiczne dla USA (ankiety PMI wzrosły z 50,6 do 52,1 ), kontynuację pozytywnych zaskoczeń na wynikach spółek w 1 kwartale 2025 (ostatecznie zysk netto całego S&P500 przekroczył prognozy o +8,2% ) oraz tym samym niższą rynkową wycenę prawdopodobieństwa recesji. Niższy od prognoz oraz najniższy od lutego 2021 odczyt inflacyjny przełożył się z kolei na pogłębienie oczekiwań na obniżki stóp procentowych przez FED w drugiej połowie 2025 roku.

Naszym zdaniem oczekiwania dotyczące obniżek wydają się jednak nazbyt optymistyczne biorąc pod uwagę prawdopodobny wpływ nowych stawek celnych na inflację. Nie sposób nie wspomnieć też o nowym haśle na Wall Street, a mianowicie zakładzie „TACO” – czyli akronimie od Trump Always Chickens Out wskazującym, że prezydent pierwotnie sieje popłoch wśród inwestorów, ale następnie wycofuje się ze swoich deklaracji i tym samym nie należy traktować ich poważnie.

Polska giełda w maju prezentowała się nieco mniej dynamicznie – WIG zyskał 2,8%, słabiej niż inne giełdy europejskie. Mimo tego, w ujęciu od początku roku warszawska giełda nadal jest jednym z najsilniejszych rynków na świecie (+ 27,5% YTD) nad S&P500 (+0,5% YTD) oraz NASDAQ (-1,0% YTD). Wolniejszy wzrost w maju może być z jednej strony naturalnym odreagowaniem i powrotem do średniej – z drugiej zaś pewnym zdystansowaniem się od naszego rynku inwestorów zagranicznych z tytułu lokalnych zawirowań politycznych. Ostatecznie mimo wielu bardzo pesymistycznych prognoz polskie aktywa pozostały na nie relatywnie odporne. Wpływ zaskakujących wyników I i II tury wyborów prezydenckich, w których ostatecznie wygrał kandydat PiS Karol Nawrocki był pomijalny zarówno dla naszej waluty, akcji, jak i obligacji. Mimo tego ryzyko przedterminowych wyborów do parlamentu istotnie wzrosło, a te mogłyby znacznie wpłynąć na percepcję naszego rynku w oczach inwestorów zagranicznych (o tym w dalszej części komentarza).

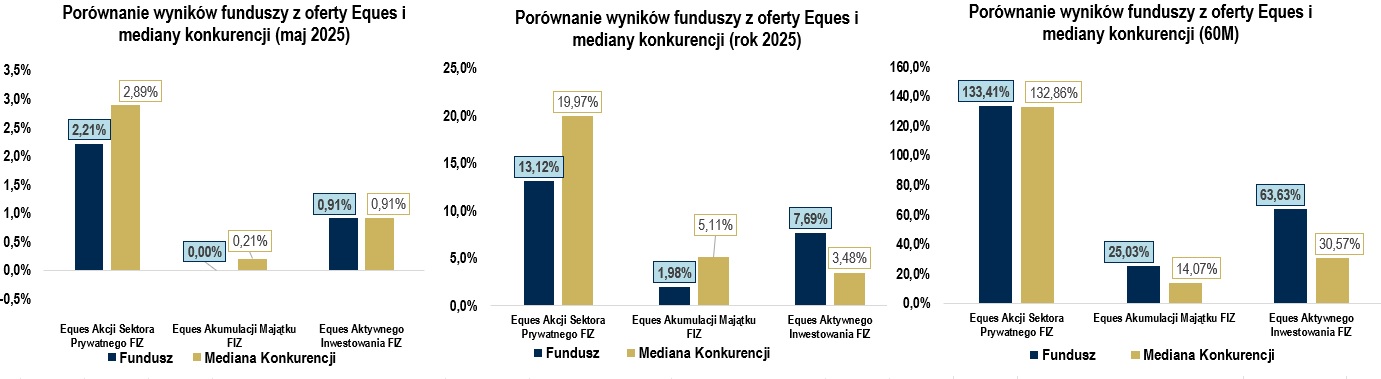

Poniżej prezentujemy wyniki naszych funduszy za maj 2025 roku. Eques Akcji Sektora Prywatnego FIZ osiągnął wynik +2,21%. Eques Akumulacji Majątku FIZ nie zmienił swojej wyceny w przeciągu ostatniego miesiąca a Eques Aktywnego Inwestowania FIZ osiągnął wynik podobny do mediany grupy porównawczej, czyli +0,91%. W ujęciu długoterminowym (60M) zarówno Eques Akumulacji Majątku, jak i Eques Aktywnego Inwestowania istotnie przewyższają medianę i plasują się w pierwszym kwartylu swoich grup.

Nowe rozdanie na polskiej scenie politycznej?

Biorąc pod uwagę prerogatywy prezydenta RP ostatnie wybory mogą mieć ostatecznie ograniczone znaczenie dla gospodarki. Najsilniejsze uprawnienie to weto, z którego historycznie prezydenci korzystali wyjątkowo rzadko, a obecny prezydent będący przecież politycznie w opozycji do aktualnego rządu wetował częściej niż poprzednicy, ale nadal jedynie 3,5% wszystkich ustaw złożonych przez obecny Sejm. Tym samym ryzyko zupełnego pata ustawodawczego oceniamy na niskie. W tych wyborach ważniejszy jest przekaz na drugim planie – czyli umocnienie prawicy. Wydaje się, że obecny rząd zużył się w oczach wyborców już po półtora roku kadencji. Utratę mandatu społecznego dostrzegł sam premier Donald Tusk, który zdecydował o przeprowadzeniu wotum zaufania dla obecnego rządu 11 czerwca. Choć historycznie w 6 takich przypadkach w Polsce rząd uzyskał akceptację ze strony parlamentarzystów i takiego „nowego otwarcia” na pewno oczekuje premier – sytuacja staje się coraz bardziej problematyczna. Na poniższym wykresie obrazujemy, jak zmieniłby się szacowany podział mandatów, gdyby wybory były przeprowadzone obecnie. Aby ostudzić obawy należy wskazać, że historia w Polsce pokazała, że rozwój gospodarczy jest wyjątkowo odporny na otoczenie polityczne. Z drugiej strony przywrócenie prawicy do władzy, która ponadto w coraz większym stopniu akcentuje dystansowanie się od Unii Europejskiej jako kluczowy kierunek polityki gospodarczej – mogłoby strukturalnie powiększyć premię za ryzyko wszystkich aktywów w Polsce.

Źródło: ewybory.eu/sondaze/

Źródło: ewybory.eu/sondaze/Na co czekamy w najbliższym miesiącu?

- Wotum zaufania dla polskiego rządu (11.06)

- Rozwój sagi wokół wojny handlowej

- Posiedzenie FED’u (18.06)

Szymon Karaś, Piotr Gorczyca

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem: EAM https://www.eitfi.pl/fundusz/eamfiz/prospekt4.pdf, EAI https://www.eitfi.pl/fundusz/eaifiz/prospekt4.pdf , EASP https://www.eitfi.pl/fundusz/easpfiz/prospekt4.pdf.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014, przy uwzględnieniu krótkiego okresu istnienia skutkującego brakiem wystarczającej historii Funduszu. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.

Do pobrania

| EQUES_komentarz rynkowy_czerwiec 2025 |