Komentarz rynkowy - lipiec

Czerwiec był dla rynków rekordowym miesiącem. S&P500 kontynuował swój rajd (blisko +5% w czerwcu) i indeksowi udało się ostatecznie odrobić wszystkie straty w zaledwie dwa i pół miesiąca i ponownie pobić historyczny rekord notowań. Choć maksymalny spadek indeksu w pierwszym półroczu (19%) jedynie otarł się o umowną granicę rynku niedźwiedzia czyli 20% - był to drugi najszybszy powrót indeksu po II Wojnie Światowej.

Jedynie w 1982 roku indeks zrobił to krócej - poniżej 2 miesięcy – natomiast wówczas poprzedzający spadek indeksu trwał blisko dwa lata. Analizując dane historyczne można odnotować, że prawdopodobnie była to najkrótsza bessa w historii licząc okres pomiędzy początkowym i końcowym szczytem. Ten miesiąc był także w odróżnieniu od poprzednich lepszy dla rynku akcyjnego w USA niż w Europie. MSCI Europe spadło o ponad (-)1% w czerwcu. Rynek lokalny (WIG) utrzymał pozytywny trend z poprzednich miesięcy i wzrósł o +3,2% i nadal w pierwszym półroczu jest najpewniej jednym z najmocniejszych indeksów na świecie.

Możemy próbować tłumaczyć tak dobry wynik w USA dobrymi odczytami makroekonomicznymi, łagodzeniem oczekiwań celnych, przeprocedowaniem przez Kongres ekspansywnej fiskalnie ustawy Trumpa tj. One Big Beautiful Bill Act oraz szybkim zgaszeniem konfliktu militarnego na Bliskim Wschodzie. Prawda jest natomiast taka, że nawet największy optymista, który dowiedziałby się pod koniec poprzedniego półrocza o opisie bieżących wydarzeń najpewniej istotnie zredukowałby swoją pozycję akcyjną. Znajdujemy się w otoczeniu ekstremalnej niepewności, a rynek akcyjny wydaje się wisieć na założeniu, że Trump będzie w nieskończoność przedłużał dekretami termin na zakończenie negocjacji i moment „sprawdzam” nie nadejdzie. W innym wypadku wzrost kosztów życia i spadki wycen portfeli emerytalnych szybko przełożyłby się na spadek poparcia dla prezydenta.

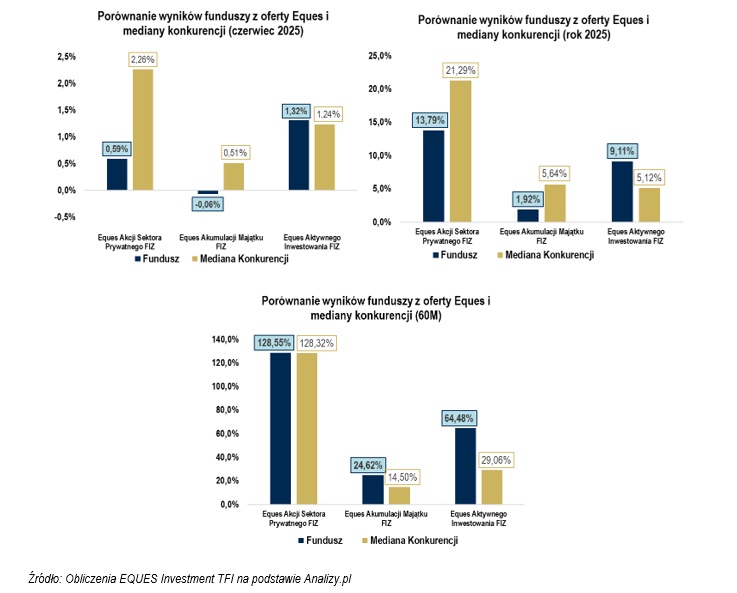

Poniżej prezentujemy wyniki naszych funduszy za czerwiec 2025 roku. Jedynie Eques Aktywnego Inwestowania FIZ osiągnął wynik zbliżony do mediany swojej grupy porównawczej, dwie pozostałe strategie uplasowały się poniżej mediany. Choć w pierwszym półroczu wszystkie strategie wygenerowały pozytywne stopy zwrotu, był to korzystny okres tylko dla Eques Aktywnego Inwestowania, który jako jedyny pobił konkurencję (+9,1% vs +5,1%). W ujęciu długoterminowym (60M) zarówno Eques Akumulacji Majątku, jak i Eques Aktywnego Inwestowania istotnie przewyższają medianę, a Eques Akcji Sektora Prywatnego odnotował wynik zgodnie z konkurencyjnymi rozwiązaniami.

Powrót do fundamentów

Biorąc pod uwagę skalę wyzwania dotyczącego oceny obecnych czynników ryzyka warto powrócić do fundamentów. Gdzie obecnie znajdują się długookresowe wyceny na poszczególnych rynkach akcyjnych? Na poniższym wykresie pokazujemy aktualną premię na rynku akcyjnym opartą na wskaźniku CAPE. Wybraliśmy ten wskaźnik, gdyż jego bieżący odczyt jest istotnie negatywnie skorelowany (-0,7) z następującymi 10-letnimi wynikami rynku akcyjnego. Na wykresie rzuca się w oczy przede wszystkim rynek polski oraz to jak duży zakres potencjału w zakresie wycen został skonsumowany od 2020 roku. Premia z akcji jest już 1 punkt procentowy poniżej średniej 20-letniej, od początku roku spadła o 2,5 pp. i jest już tylko o 0,5 pp. wyższa niż odpowiednia dla rynku europejskiego. Sugeruje to, że dalszy potencjał na korzystny repricing naszej giełdy istotnie się zmniejszył. Z drugiej strony potencjał rynku amerykańskiego pozornie wydaje się zupełnie wyczerpany – premia jest już na poziomie 0,5%. W tym miejscu trzeba nadmienić, że konstrukcja wskaźnika CAPE bazuje na założeniu powrotu zysków/marż firm do realnej średniej – tymczasem rynek obecnie zakłada, że w ciągu 5 najbliższych lat zyski z S&P500 będą rosły rokrocznie o 15,2%! Abstrahując nawet od skutków potencjalnej deglobalizacji wynikającej z wojny celnej ten poziom wydaje się bardzo ambitny w stosunku do ostatnich 5-10 lat kiedy zyski rosły bliżej przedziału 8-9% rokrocznie. Bardzo wysoko zawieszona poprzeczka dla rynku USA w połączeniu z agendą Donalda Trumpa sugeruje, że w najbliższym czasie lepsze wydają się perspektywy dla europejskiego rynku akcyjnego.

.jpg)

[2] Wyznaczona jako odwrotność wskaźnika CAPE pomniejszonego o oczekiwaną realną rentowność długoterminowych obligacji skarbowych z poszczególnych rynków. Wskaźnik CAPE to mnożnik cena/zysk w wersji noblisty, prof. Roberta Shillera, gdzie zyski są skorygowane cyklicznie poprzez oparcie wskaźnika na ich realnej średniej 10-letniej.

Na co czekamy w najbliższym miesiącu?

- Negocjacje handlowe oraz wejście w życie nowych stawek celnych USA 1 sierpnia

- Odczyt inflacji CPI w USA 15 lipca

Szymon Karaś

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM prospekt5.pdf, EAI https://www.eitfi.pl/fundusz/eaifiz/prospekt5.pdf , EASP https://www.eitfi.pl/fundusz/easpfiz/prospekt5.pdf.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. FuOznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.