14.05.2026

Komentarz rynkowy - maj

W kwietniu rynki finansowe odrabiały straty poniesione w marcu. Pomimo braku porozumienia pomiędzy USA i Iranem, inwestorzy swoją uwagę skupili na analizie raportów finansowych spółek za I kwartał 2026 r. Obraz corporate America wyłaniający się z raportów napawa optymizmem. Po publikacji sprawozdań finansowych przez 90% spółek z indeksu S&P500 wzrost zysku netto na akcję wyniósł 17,8%, co jest najlepszym wynikiem od IV kwartału 2021, czyli post-Covidowego odbicia zysków z uwagi na efekt niskiej bazy.

Performance akcji w kwietniu był imponujący, S&P500 wzrósł o 10,4%, co jest drugim najlepszym miesięcznym wynikiem od kwietnia 2020. Zyskiwały tez obligacje, zarówno skarbowe jak i korporacyjne. Z uwagi na fakt, że zachowanie dłużnych papierów korporacyjnych jest skorelowane z sentymentem panującym na rynkach akcji, to kwiecień przyniósł odreagowanie na tej klasie aktywów i zawężenie spreadów kredytowych do papierów skarbowych do poziomu sprzed wybuchu wojny w Zatoce Perskiej. W zakresie rynków akcji, kwietniowe wzrosty były spowodowane powrotem kapitału do spółek związanych z AI. Grupujący spółki technologiczne indeks Nasdaq Composite wzrósł w kwietniu o 15,3%, a przemysłowy Dow Jones o 7,1%. Inwestorzy pozytywnie przyjęli informacje o kolejnym podniesieniu planowanych wydatków na AI spółek z grupy „Magnificent 7”, a subindeks Nasdaq Computer wzrósł w kwietniu o ponad 20%. Dane o dynamice amerykańskiego PKB w I kwartale 2026 opublikowane 30 kwietnia (2% r/r wobec 0,5% r/r w IV kw. 2025), były nieznacznie słabsze od oczekiwań. Potwierdziły odporność tamtejszej gospodarki na globalne zawirowania. Głównym motorem były wydatki konsumentów, natomiast najmocniej przyspieszyły inwestycje prywatne, związane z trwającym boomem w AI, gdzie wydatki na sprzęt wzrosły o 17,2% r/r, a na wartość intelektualną o 13% r/r.

Na polskim rynku akcji scenariusz był podobny do tego z USA, choć amplituda zmian mniejsza. Po marcowej przecenie kwiecień przyniósł wzrosty, które wymazały marcową korektę. WIG20 wzrósł w marcu o 4,4%, mWIG40 o 5,6%, sWIG80 o 3,6%, a szeroki WIG o 4,9%. Relatywna siła małych i średnich spółek wynikała z pozytywnej oceny przez rynek raportów rocznych MiŚ-ów, które w są większymi beneficjentami wysokiej dynamiki krajowego PKB niż "blue chipy". Inflacja CPI przyspieszyła w kwietniu do 3,2% r/r z 3% w marcu i przebiła oczekiwania rynkowe, co w drugiej połowie miesiąca ciążyło rynkowi długu skarbowego. W skali całego miesiąca obligacje skarbowe zyskały, lecz skala odbicia wymazała zaledwie 30% marcowej przeceny.

Wzrosty odczytów inflacji CPI w głównych gospodarkach świata spowodowały kontynuację wzrostów rentowności na rynkach obligacji zapoczątkowaną w marcu, lecz ich dynamika znacząco wyhamowała. W USA rentowność 10-letnich obligacji wzrosła w kwietniu o 5,5 pb. do 4,37%, a strefie euro rentowność 10-letnich Bundów o 3 pb. do 3,04%. Krajowy rynek długu skarbowego był mocniejszy niż rynki bazowe, a rentowność krajowych papierów 10-letnich spadła o 13 pb. do 5,75%. Kwietniowe zachowanie polskich obligacji skarbowych pokazuje, że marcowa przecena była przereagowaniem i scenariusz podwyżek stóp NBP ma niewielkie szanse materializacji.

Kwietniowe posiedzenie FOMC było obfite w wydarzenia, pomimo pozostawienia stóp procentowych bez zmian. Pierwszy raz od 1992 r. decyzja FOMC zapadła przy tak dużej rozbieżności stanowisk. Ośmiu członków zagłosowało za utrzymaniem stóp bez zmian, a czterech wyraziło sprzeciw. Przy czym Stephen Miran głosował za obniżką stóp o 25 pb., a trzech członków zgodziło się z pozostawieniem stóp na obecnym poziomie, natomiast oponowało przeciwko utrzymaniu gołębiego wydźwięku komunikatu. Konferencja prezesa J. Powell’a była jego ostatnią w tej roli, od maja zastąpi go Kevin Warsh. Jednocześnie Powell nie zrezygnował z funkcji członka zarządu Fed, tłumacząc to brakiem pewności, że ustaną ataki prawne na Fed i że odejdzie po zakończeniu sporu prawnego. Podkreślił, że zgodnie ze zwyczajem planował w pełni się wycofać, aby umożliwić płynne przekazanie stanowiska następcy.

W strefie euro EBC także nie zmienił stóp, pozostawiając stopę depozytową na poziomie 2%. Konferencja prezes Ch. Lagarde miała jastrzębi wydźwięk, z uwagi na zakomunikowanie możliwości podwyżki stóp procentowych EBC w czerwcu, jeżeli napięcia geopolityczne nie ustąpią. W kraju stopy procentowe NBP również pozostały bez zmian, a prezes Glapiński na konferencji zakomunikował, że RPP pozostanie w trybie „wait and see” i wstrzyma się z decyzjami co najmniej do czasu trwałego zakończeniu konfliktu w Iranie.

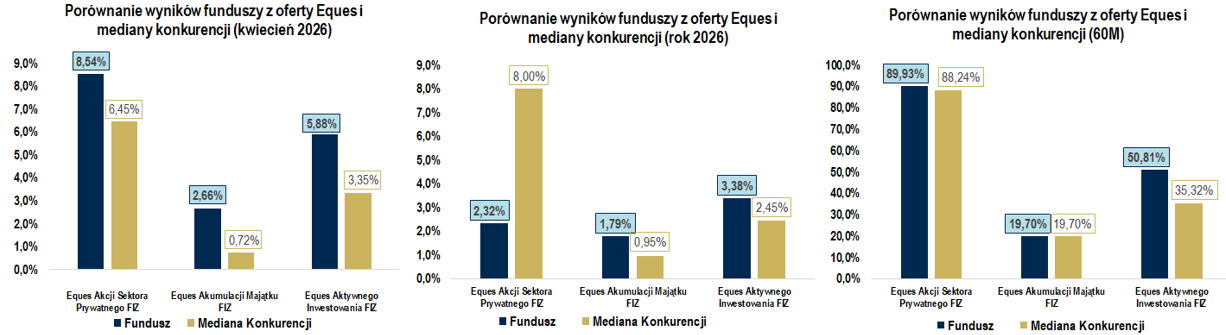

W kwietniu 2026 r. wszystkie zarządzane w Eques Investment TFI Fundusze Inwestycyjne Zamknięte oparte o aktywa publiczne wypracowały dodatnie stopy zwrotu i z nawiązką odrobiły marcowe straty, tj.: EQUES Akumulacji Majątku FIZ (2,66%), EQUES Aktywnego Inwestowania FIZ (5,88%) oraz EQUES Akcji Sektora Prywatnego FIZ (8,54%). Wyniki były również znacznie lepsze od mediany stóp zwrotu funduszy z grup porównawczych. Motorem wzrostu była selekcja w zakresie części akcyjnej, z uwagi na opisany wcześniej relatywnie lepszy performance małych i średnich spółek. Wyniki w ujęciu długoterminowym (60 miesięcy), gdzie każdy z powyższych funduszy wypracował stopę zwrotu przewyższającą lub równą medianie swojej grupy porównawczej, potwierdzają, że realizowana strategia przynosi efekty w średnim i długim terminie, a krótkookresowe korekty są naturalną cechą inwestycji na rynku kapitałowym.

Nominacja Warsh’a spotkała się z dobrym przyjęciem przez rynek, z uwagi na bogate doświadczenie w zakresie polityki monetarnej, jakim dysponuje, fakt zasiadania w Radzie Gubernatorów Fed w latach 2006-2011 oraz dobrą współpracę z bankami komercyjnymi podczas kryzysu w 2008 r. Stanowczość i konsekwencja Warsh’a to kolejne argumenty, za które rynek finansowy docenił jego nominację. Jako zwolennik szkoły chicagowskiej i monetarysta, Warsh nie zgadzał się z polityką luzowania ilościowego (Quantitative Easing QE) zaproponowaną w 2011 r. przez ówczesnego prezesa Fed Bena Bernanke. To był powód jego rezygnacji z mandatu członka zarządu Fed w marcu 2011 roku.

Uważał, że Fed idzie za daleko w stymulowaniu gospodarki USA. Takie stanowisko nakazuje oceniać Warsh’a jako zwolennika jastrzębiej polityki, czyli członka Fed opowiadającego się za restrykcyjną polityką monetarną, w momencie, kiedy odczyty inflacji są powyżej 2%-owego celu Fed. Obecnie mamy z taką sytuacją do czynienia. Celem prezydenta Trump’a było zgłoszenie kandydatury człowieka na fotel prezesa Fed, który obniży stopy procentowe w USA szybciej niż wynika to obecnie z komunikacji członków FOMC. Dowodem na taką hipotezę, jest fakt mianowania do Rady Gubernatorów Fed Stephen’a Miran’a, który objął fotel we wrześniu 2025 roku. Na posiedzeniach FOMC Miran głosował za głębszymi obniżkami niż większość członków, co dowodzi jego ultragołębiego stanowiska. To czy Kevin Warsh będzie również sprawował mandat prezesa Fed w zgodzie z oczekiwaniami prezydenta Trump’a, nie jest tak jednoznaczne, jak w przypadku Mirana’a.

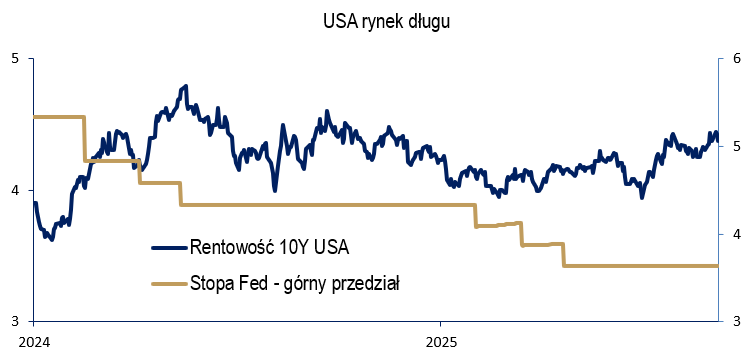

Ponadto, jak pokazuje wykres poniżej, rentowności "Treasuries" nie spadały w rytm obniżania stóp procentowych Fed. Można postawić tezę, że, mocniejszy wpływ na zachowanie amerykańskich papierów rządowych od momentu rozpoczęcia normalizacji polityki monetarnej Fed (wrzesień 2024) miały inne czynniki niż decyzje FOMC. W tym kontekście kolejne obniżki stóp procentowych Fed mogą nie przynieść spadku rentowności "Treasuries" i kosztów obsługi zadłużenia przez budżet federalny, lecz jedynie podważyć reputację Fed’u. Opisane wyżej oczekiwania prezydenta Trump’a były powodem wywierania przez niego presji na członków FOMC. Prezydent USA oczekiwał od nich mocniejszych niż miało to miejsce obniżek stóp procentowych w USA. Warto dodać, że realizacja scenariusza zmniejszania bilansu Fed (Quantitative Tightening QT), którego zwolennikiem jest K. Warsh będzie wywierała presję na wzrost rentowności "Treasuries".

Rozwój wydarzeń na rynku amerykańskiego długu skarbowego w erze prezesa Warsh’a jest pod wieloma względami niewiadomą i będzie bacznie obserwowany przez inwestorów na całym świecie, gdyż jego wpływ na pozostałe rynki długu na świecie i wyceny pozostałych klas aktywów jest ogromny.

Na co czekamy w najbliższym miesiącu?

Dariusz Świniarski

_____________________________________________________________________________________

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, dokumentem informacyjnym, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Dokumenty i pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 2 lata.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata.

W razie spieniężenia inwestycji na wcześniejszym etapie niż zalecany okres jej utrzymywania, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusze może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Na polskim rynku akcji scenariusz był podobny do tego z USA, choć amplituda zmian mniejsza. Po marcowej przecenie kwiecień przyniósł wzrosty, które wymazały marcową korektę. WIG20 wzrósł w marcu o 4,4%, mWIG40 o 5,6%, sWIG80 o 3,6%, a szeroki WIG o 4,9%. Relatywna siła małych i średnich spółek wynikała z pozytywnej oceny przez rynek raportów rocznych MiŚ-ów, które w są większymi beneficjentami wysokiej dynamiki krajowego PKB niż "blue chipy". Inflacja CPI przyspieszyła w kwietniu do 3,2% r/r z 3% w marcu i przebiła oczekiwania rynkowe, co w drugiej połowie miesiąca ciążyło rynkowi długu skarbowego. W skali całego miesiąca obligacje skarbowe zyskały, lecz skala odbicia wymazała zaledwie 30% marcowej przeceny.

Wzrosty odczytów inflacji CPI w głównych gospodarkach świata spowodowały kontynuację wzrostów rentowności na rynkach obligacji zapoczątkowaną w marcu, lecz ich dynamika znacząco wyhamowała. W USA rentowność 10-letnich obligacji wzrosła w kwietniu o 5,5 pb. do 4,37%, a strefie euro rentowność 10-letnich Bundów o 3 pb. do 3,04%. Krajowy rynek długu skarbowego był mocniejszy niż rynki bazowe, a rentowność krajowych papierów 10-letnich spadła o 13 pb. do 5,75%. Kwietniowe zachowanie polskich obligacji skarbowych pokazuje, że marcowa przecena była przereagowaniem i scenariusz podwyżek stóp NBP ma niewielkie szanse materializacji.

Kwietniowe posiedzenie FOMC było obfite w wydarzenia, pomimo pozostawienia stóp procentowych bez zmian. Pierwszy raz od 1992 r. decyzja FOMC zapadła przy tak dużej rozbieżności stanowisk. Ośmiu członków zagłosowało za utrzymaniem stóp bez zmian, a czterech wyraziło sprzeciw. Przy czym Stephen Miran głosował za obniżką stóp o 25 pb., a trzech członków zgodziło się z pozostawieniem stóp na obecnym poziomie, natomiast oponowało przeciwko utrzymaniu gołębiego wydźwięku komunikatu. Konferencja prezesa J. Powell’a była jego ostatnią w tej roli, od maja zastąpi go Kevin Warsh. Jednocześnie Powell nie zrezygnował z funkcji członka zarządu Fed, tłumacząc to brakiem pewności, że ustaną ataki prawne na Fed i że odejdzie po zakończeniu sporu prawnego. Podkreślił, że zgodnie ze zwyczajem planował w pełni się wycofać, aby umożliwić płynne przekazanie stanowiska następcy.

W strefie euro EBC także nie zmienił stóp, pozostawiając stopę depozytową na poziomie 2%. Konferencja prezes Ch. Lagarde miała jastrzębi wydźwięk, z uwagi na zakomunikowanie możliwości podwyżki stóp procentowych EBC w czerwcu, jeżeli napięcia geopolityczne nie ustąpią. W kraju stopy procentowe NBP również pozostały bez zmian, a prezes Glapiński na konferencji zakomunikował, że RPP pozostanie w trybie „wait and see” i wstrzyma się z decyzjami co najmniej do czasu trwałego zakończeniu konfliktu w Iranie.

W kwietniu 2026 r. wszystkie zarządzane w Eques Investment TFI Fundusze Inwestycyjne Zamknięte oparte o aktywa publiczne wypracowały dodatnie stopy zwrotu i z nawiązką odrobiły marcowe straty, tj.: EQUES Akumulacji Majątku FIZ (2,66%), EQUES Aktywnego Inwestowania FIZ (5,88%) oraz EQUES Akcji Sektora Prywatnego FIZ (8,54%). Wyniki były również znacznie lepsze od mediany stóp zwrotu funduszy z grup porównawczych. Motorem wzrostu była selekcja w zakresie części akcyjnej, z uwagi na opisany wcześniej relatywnie lepszy performance małych i średnich spółek. Wyniki w ujęciu długoterminowym (60 miesięcy), gdzie każdy z powyższych funduszy wypracował stopę zwrotu przewyższającą lub równą medianie swojej grupy porównawczej, potwierdzają, że realizowana strategia przynosi efekty w średnim i długim terminie, a krótkookresowe korekty są naturalną cechą inwestycji na rynku kapitałowym.

Źródło: Obliczenia EQUES Investment TFI na podstawie Analizy.pl

- Zmiana prezesa Fed: Kevin Warsh zastąpi J. Powell’a po 8 latach.

Nominacja Warsh’a spotkała się z dobrym przyjęciem przez rynek, z uwagi na bogate doświadczenie w zakresie polityki monetarnej, jakim dysponuje, fakt zasiadania w Radzie Gubernatorów Fed w latach 2006-2011 oraz dobrą współpracę z bankami komercyjnymi podczas kryzysu w 2008 r. Stanowczość i konsekwencja Warsh’a to kolejne argumenty, za które rynek finansowy docenił jego nominację. Jako zwolennik szkoły chicagowskiej i monetarysta, Warsh nie zgadzał się z polityką luzowania ilościowego (Quantitative Easing QE) zaproponowaną w 2011 r. przez ówczesnego prezesa Fed Bena Bernanke. To był powód jego rezygnacji z mandatu członka zarządu Fed w marcu 2011 roku.

Uważał, że Fed idzie za daleko w stymulowaniu gospodarki USA. Takie stanowisko nakazuje oceniać Warsh’a jako zwolennika jastrzębiej polityki, czyli członka Fed opowiadającego się za restrykcyjną polityką monetarną, w momencie, kiedy odczyty inflacji są powyżej 2%-owego celu Fed. Obecnie mamy z taką sytuacją do czynienia. Celem prezydenta Trump’a było zgłoszenie kandydatury człowieka na fotel prezesa Fed, który obniży stopy procentowe w USA szybciej niż wynika to obecnie z komunikacji członków FOMC. Dowodem na taką hipotezę, jest fakt mianowania do Rady Gubernatorów Fed Stephen’a Miran’a, który objął fotel we wrześniu 2025 roku. Na posiedzeniach FOMC Miran głosował za głębszymi obniżkami niż większość członków, co dowodzi jego ultragołębiego stanowiska. To czy Kevin Warsh będzie również sprawował mandat prezesa Fed w zgodzie z oczekiwaniami prezydenta Trump’a, nie jest tak jednoznaczne, jak w przypadku Mirana’a.

Ponadto, jak pokazuje wykres poniżej, rentowności "Treasuries" nie spadały w rytm obniżania stóp procentowych Fed. Można postawić tezę, że, mocniejszy wpływ na zachowanie amerykańskich papierów rządowych od momentu rozpoczęcia normalizacji polityki monetarnej Fed (wrzesień 2024) miały inne czynniki niż decyzje FOMC. W tym kontekście kolejne obniżki stóp procentowych Fed mogą nie przynieść spadku rentowności "Treasuries" i kosztów obsługi zadłużenia przez budżet federalny, lecz jedynie podważyć reputację Fed’u. Opisane wyżej oczekiwania prezydenta Trump’a były powodem wywierania przez niego presji na członków FOMC. Prezydent USA oczekiwał od nich mocniejszych niż miało to miejsce obniżek stóp procentowych w USA. Warto dodać, że realizacja scenariusza zmniejszania bilansu Fed (Quantitative Tightening QT), którego zwolennikiem jest K. Warsh będzie wywierała presję na wzrost rentowności "Treasuries".

Rozwój wydarzeń na rynku amerykańskiego długu skarbowego w erze prezesa Warsh’a jest pod wieloma względami niewiadomą i będzie bacznie obserwowany przez inwestorów na całym świecie, gdyż jego wpływ na pozostałe rynki długu na świecie i wyceny pozostałych klas aktywów jest ogromny.

Na co czekamy w najbliższym miesiącu?

- Zmiana w fotelu prezesa Fed – 15 maja

- Wstępny odczyt inflacji CPI w Polsce za maj – 29 maja

- Zakończenie konfliktu na Bliskim Wschodzie oraz odblokowanie cieśniny Ormuz

Dariusz Świniarski

_____________________________________________________________________________________

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, dokumentem informacyjnym, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Dokumenty i pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 2 lata.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata.

W razie spieniężenia inwestycji na wcześniejszym etapie niż zalecany okres jej utrzymywania, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusze może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Do pobrania

| EQUES_komentarz rynkowy_maj 2026 |