Komentarz rynkowy - październik

Po spadkowym wrześniu, październik przyniósł wyraźne załamanie nastrojów giełdowych i zaskoczył dalszym pogłębieniem negatywnego trendu. Ochłodzenie nastrojów na światowych rynkach spowodowane było w głównej mierze przetaczającą się przez świat drugą falą epidemii. W jej następstwie wprowadzano restrykcje uderzające w poszczególne gospodarki i życie społeczne w wielu europejskich krajach (m.in. Niemcy, Czechy czy Francja). Naturalnie wzrost niepewności przełożył się na indeksy giełdowe, ale w przypadku Polski nie bez znaczenia były też problemy lokalne.

Po pierwsze, polski rząd na tle Europy wyraźnie nie radzi sobie z drugą falą, a kraj notuje bardzo wysokie odczyty nowych zachorowań, a co ważniejsze, rosnący odsetek testów pozytywnych i wykorzystania sprzętu medycznego (łóżek i respiratorów). Pod względem testów pozytywnych Polska jest w absolutnej czołówce światowej. Rządzący musieli podjąć kolejne kroki zbliżające Polskę do pełnego lockdownu m.in. zamykając gastronomię stacjonarną. Otwarcie szpitala na Stadionie Narodowym, który miał być przykładem planowania i lepszego przygotowania do drugiej fali, przeciąga się i mocno kontrastuje z budową szpitala w Chinach, która trwała niecałe 2 tygodnie, a szpital był budowany od zera. Polska ma również inny problem - narastające protesty społeczne, które zostały zapoczątkowane wyrokiem Trybunału Konstytucyjnego ws. aborcji. Niefortunny moment przeprowadzenia reformy – powszechne ryzyko epidemiologiczne, zwiększył siłę i odbiór protestów. Skutki ekonomiczne to osłabienie się PLN i postrzegania Polski względem koszyka EM (odpływ kapitału do bezpiecznej epidemiologicznie Azji), a także możliwy, choć niepewny wzrost zachorowań w wyniku protestów. Mniej prawdopodobny, ale możliwy naszym zdaniem jest potencjalny kryzys wewnątrz partii rządzącej.

W USA, rynki zachowywały się dużo spokojniej, zapewne w oczekiwaniu na wybory prezydenckie. Pandemia w USA rozwija się mniej dynamicznie i jest to już właściwie jej trzecia fala. Jedyny przypływ zmienności widzieliśmy podczas prób uchwalania pakietów fiskalnych, które były kością niezgody pomiędzy Demokratami i Republikanami. W momencie pisania komentarza nie znamy jeszcze ostatecznych wyników wyborów, ale prawdopodobnie nie poznamy ich także w najbliższych dniach, gdyż mogą być kwestionowane przez obu kandydatów.

W następstwie powyższych wydarzeń spadki na S&P500 były relatywnie płytkie (-2,8%), dużo słabiej zachowywała się Europa: DAX (-9,4%), CAC (-4,4%). W Polsce indeksy notowały dotkliwsze spadki, indeks WIG spadł we wrześniu o -10,8%, czyli najmocniej od marca. WIG20 zanotował spadek o -11,5%, mWIG40 o -10,3%, a sWIG80 -9,3%.

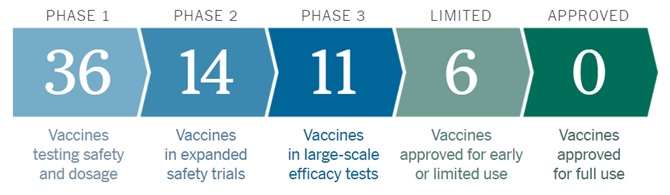

SZCZEPIONKA ZMIENI NASTROJE NA ŚWIECIE

Po komentarzu Premiera M. Morawieckiego o zakupionych przez Polskę (za pośrednictwem UE) szczepionkach, postanowiliśmy przyjrzeć się bardziej szczegółowo, kiedy tak naprawdę szczepionka wyeliminuje rynkową niepewność w Polsce i na świecie. Szukamy więc momentu w którym szczepionka będzie dostępna dla chociażby wybranej grupy obywateli – osób starszych, którzy najczęściej mają ciężki przebieg choroby. Ten fakt powinien spowodować koniec obostrzeń, a przede wszystkim obaw konsumentów i przedsiębiorstw przed wydawaniem pieniędzy i przemieszczaniem się.

Zgodnie z danymi NY Times obecnie w 3 fazie jest 11 szczepionek, z czego 6 jest zatwierdzonych do wczesnego użycia. Ta druga grupa nie będzie przez nas analizowana, gdyż są to szczepionki z Rosji i Chin, które zostały zatwierdzone przed ukończeniem 3 fazy testów. Efekty uboczne stosowania nie są do końca znane i trudno byłoby zachęcić racjonalnych obywateli do ich stosowania. Wierzymy też w opór rządów Europy czy USA przed kupnem preparatów z tych regionów. Na tej podstawie prawdziwych kandydatów mamy 6: Pfeizer (USA/Niemcy/Chiny), Moderna(USA), AstraZeneca (UK/Szwecja), Johnson&Johnson(USA/Izrael), Novavax (USA) i Murdoch (Australia).

Ta analiza w większości zgadza się z komunikatami prasowymi. Komisja Europejska na początku września zakończyła rozmowy z sześcioma firmami, jeśli pomyślnie przejdą badania kliniczne: Sanofi-GSK, Johnson&Johnson (zamówiono 200mln dawek), CureVac, Moderna, AstraZeneca (400mln dawek) i BioNTech-Pfizer (200mln dawek). Państwa uzgodniły, że szczepionki wśród nich będą rozprowadzane według klucza populacyjnego. Polska odpowiada mniej więcej za 8,5% ludności UE i tyle dostanie szczepionek. Można więc dojść do wniosku, że najwięcej preparatów Polska może kupić od AstraZeneca (ok. 35 mln dawek). Umowa z firmą przewiduje, że dostęp do pierwszej partii ma być możliwy już w grudniu 2020r, zgodnie z wypowiedzią Premiera zaszczepieni mają być jednak jedynie seniorzy i pracownicy medyczni.

Największy popyt KE na szczepionki AstraZeneca wynika m.in. z tego że jest to firma europejska, dodatkowo szczepionki Pfeizer czy Moderny bazują na mRNA – wymagają więc przewożenia w minus 80 stopniach Celsjusza, co jest problematyczne i droższe.[1] Dlatego naszym zdaniem AstraZeneca to potencjalny zwycięzca wyścigu w Polsce. Spółka wcześniej miała problemy w USA, gdzie testy kliniczne były czasowo wstrzymane. Obecnie wszystko wróciło do normy. Niestety ostanie komunikaty prasowe ujawniają problemy natury produkcyjnej. Jedynie 4 mln dawek ma być wyprodukowane w tym roku (wcześniej mówiono o 30 mln) i ok. 100 mln w 1H2020. Na tej podstawie możemy sądzić, że Polska otrzyma w tym roku jedynie 350 tys. dawek i 8,5 mln w pierwszej połowie 2021 roku. Seniorów w Polsce powyżej 80 roku życia szacuje się w Polsce na ok. 1,5 mln, natomiast powyżej 60 roku życia na ok. 9 mln. Szczepionka musi również zostać zatwierdzona przez EMA – ale to naszym zdaniem zostanie przeprowadzone w ekspresowym tempie. Wracając do początkowego pytania - realne zaszczepienie grupy obywateli (80+) naszym zdaniem to końcówka 1Q2021 (marzec). Bardzo możliwe, że czeka nas jeszcze kilka miesięcy podwyższonego ryzyka epidemiologicznego. Z drugiej strony, zaskoczenie pozytywne może przyjść ze strony innych producentów - głównie Pfeizer.

Na co czekamy w najbliższym miesiącu?

- Koronawirus – rosnące wykorzystanie sprzętu medycznego, testy pozytywne, ryzyko wprowadzenia pełnego lockdownu w Polsce

- Odczyty danych makroekonomicznych z realnej gospodarki – kolejne informacje na temat bezrobocia, PKB i inflacji.

- Przebieg wyborów w USA, finalnego rozstrzygnięcia być może nie poznamy nawet w grudniu.

- Debiut CANAL+, zmiany w indeksach mWIG40 i WIG20 (wezwanie na PLAY).

Marek Olewiecki