Bieżący komentarz rynkowy 115/2015

Najważniejszym wydarzeniem minionego tygodnia była niespodziewana dewaluacja chińskiego yuana. Reakcja inwestorów była wyraźnie negatywna, a decyzja chińskich władz wywarła presję na surowce, waluty rynków wschodzących, a także na niektóre rynki akcji. W takim otoczeniu nadspodziewanie dobrze wypadł polski złoty oraz giełda warszawska, zwłaszcza na tle wyraźnej słabości rynków z Europy Zachodniej.

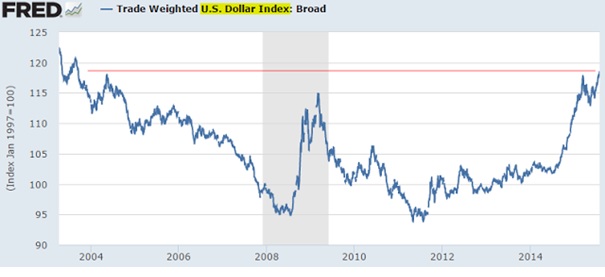

Nie jest żadną tajemnicą, że chińska gospodarka od wielu miesięcy zmaga się z największym spowolnieniem od czasu kryzysu finansowego w 2008 roku. Jednak dewaluacja yuana uświadomiła inwestorom, jak poważna jest skala problemów i jak duża jest desperacja chińskich władz. Decyzji towarzyszyły uspokajające komentarze władz Ludowego Banku Chin (PBoC), w tym m.in. „yuan pozostanie silną walutą w długim terminie", „zmiana kursu będzie korzystana z punktu widzenia długoterminowej stabilności i wzmocni zaufanie do yuana", „to tylko jednorazowe dostosowanie, które w zasadzie jest już zakończone", itp.. W obliczu tej decyzji nie sposób jednak oprzeć się wrażeniu, że zaplanowana przez chińskie władze transformacja gospodarki – z typowo eksportowej na opartą bardziej na wewnętrznym popycie konsumpcyjnym – nie przebiega tak, jak tego oczekiwano. Przyczyną tego jest prawdopodobnie zbyt gwałtowna utrata pozycji chińskich towarów na rynkach eksportowych, której źródła tkwią w umacniającym się amerykańskim dolarze. Indeks dolara ważony handlem osiągnął właśnie najwyższy poziom od ponad 10 lat (wykres 1), a ponieważ yuan jest silnie związany z dolarem, skutkowało to niemal analogicznym umocnieniem chińskiej waluty.

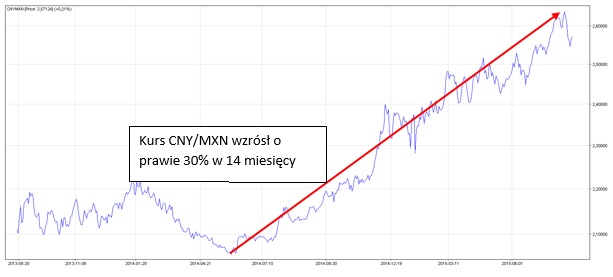

W ciągu ostatnich 14 miesięcy yuan umocnił się względem meksykańskiego peso niemal o 30% (wykres 2). W praktyce oznacza to, że dla konsumenta amerykańskiego właśnie o tyle droższe stały się towary wyprodukowane w Chinach względem tych importowanych z Meksyku. W efekcie, oprócz niższych kosztów transportu, znacznie krótszego czasu dostawy oraz ogólnie pojętej elastyczności logistycznej, atutem producentów meksykańskich stała się także cena. Nic dziwnego, że Meksyk zaczął wypierać Chiny, jako producent dóbr na rynek amerykański. Podobnie w Europie można znaleźć wiele krajów z pogranicza Unii Europejskiej, które stały się w ostatnim czasie konkurencyjne względem producentów chińskich. Wszystko wskazuje na to, że problemy chińskiej gospodarki w znacznym stopniu wynikają właśnie z tego, że rosnący popyt wewnętrzny nie jest w stanie w krótkim terminie zrekompensować spadającego eksportu. Stąd decyzja chińskich władz monetarnych o dewaluacji yuana. Naszym zdaniem nie należy jej traktować, jako metody na przywrócenie eksportowych wpływów chińskich producentów, ale jako próbę złagodzenia skutków procesu transformacji chińskiej gospodarki. Procesu, który jest nieunikniony z punktu widzenia długoterminowych perspektyw chińskiej gospodarki.

Wykres 1: Indeks dolara ważony handlem. Źródło: FRED (St. Louis FED), soberlook.com

Wykres 2: Kurs CNY/MXN. Źródło: stooq.com, opracowanie własne.

Wykres 3: Tygodniowy kurs CNY/EUR. Źródło: stooq.com, opracowanie własne.

Biorąc pod uwagę fakt, że największym beneficjentem mocnego dolara/yuana jest gospodarka europejska (w tym szczególnie Niemcy), negatywna reakcja zachodnioeuropejskich rynków akcji wydaje się uzasadniona w krótkim terminie. W dłuższym terminie wiele będzie zależeć od tego na ile sprawdzą się uspokajające zapowiedzi PBoC. Jeśli rzeczywiście jest to jednorazowe dostosowanie, które jednocześnie może wesprzeć chińską gospodarkę w trudnym procesie transformacji, to skorzystają na tym wszyscy, a przecena europejskich akcji okaże się jedynie krótkim epizodem w drodze na nowe szczyty. Tym bardziej, że kurs CNY/EUR nawet po dewaluacji yuana znajduje się wciąż w okolicach poziomu najwyższego od 15 lat (wykres 3). Siłę polskich akcji w obliczu decyzji chińskich władz monetarnych na razie traktujemy z dużą ostrożnością, ponieważ ryzyko polityczne związane z nadchodzącymi wyborami parlamentarnymi prawdopodobnie jeszcze nie raz da o sobie znać.

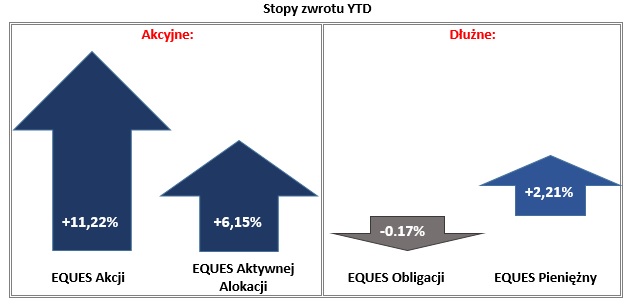

Stopy zwrotu subfunduszy EQUES SFIO w okresie od 31.12.2014 do 14.08.2015. Źródło: Obliczenia własne EQUES Investment TFI SA