Bieżący komentarz rynkowy

Ochłodzenie na rynkach. W ostatnich dniach inwestorzy są świadkami korekty największych indeksów giełdowych. Pomimo faktu, iż w dalszym ciągu giełdy światowe są blisko rekordowych poziomów, z wspierającym „konsensusowo” pozytywnym nastawieniem analityków w średnim terminie, to można odnieść wrażenie, że dalsza krótkoterminowa korekta jest równie wyczekiwana.

W zeszłym tygodniu amerykański S&P500 zanotował najsłabszą sesję od sierpnia zeszłego roku, choć jak na razie publikowane wyniki spółek powinny być raczej wsparciem, niż ciężarem. Niepokojąco wyglądają za to rentowności amerykańskich 10-latek, które obecnie handlują się na poziomach nie widzianych od końca 2013 roku (2,84%). Dodatkowo zauważalnie, bo o ponad 30% w kilka dni, wzrósł indeks VIX („indeks strachu”), określający zmienność rynkową. Powyższe czynniki mogą sugerować dużą nerwowość inwestorów i widmo głębszej korekty.

Lokalne ryzyka w Polsce

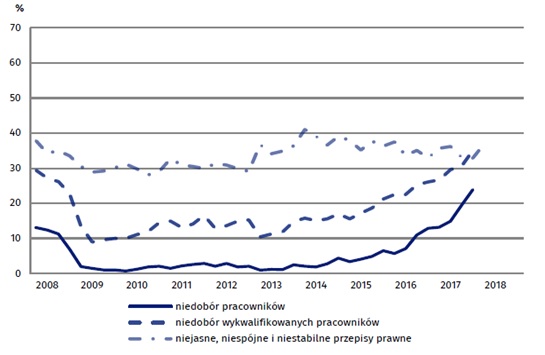

Podobnie do giełdy amerykańskiej zachowywał się także polski WIG i od osiągnięcia szczytu wszechczasów w ubiegłym tygodniu, stracił ponad 4%. Oprócz sytuacji globalnej, w tym przypadku nie pomagają również problemy lokalne. Zgodnie z opublikowanymi kilka dni temu danymi GUS, w styczniu br. najczęściej zgłaszanymi barierami rozwoju przedsiębiorstw są: koszty zatrudnienia. Na drugim miejscu, przedsiębiorstwa wymieniają niedobór wykwalifikowanych pracowników, który wzrósł bardzo wyraźnie w relacji rok do roku (41,9%, wobec 26,7%) i staje się bardzo poważnym problem, pośrednim powodem utrzymującej się presji płacowej.

Źródło: GUS

Wyłączając, szeroko komentowaną presję na koszty pracy w Polsce, bolączką dla przedsiębiorstw jest również mocna złotówka, a w szczególności niski kurs USDPLN. Niekorzystną pozycję walutową przedsiębiorstw na USD widać szczególnie pośród największych spółek. Słaby dolar wpływa bowiem negatywnie na: marże rafineryjne (PKN ORLEN, LOTOS), ceny benchmarkowe surowców (JSW), a także niższe przychody w przeliczeniu na PLN (KGHM). Wpływ pozytywny jest relatywnie mniejszy i prawdopodobnie będzie go widać w spółkach handlowo-odzieżowych (LPP, CCC), które sprowadzają z Azji swoje produkty płacąc w USD. W przypadku najbardziej wpływowej grupy spółek spośród WIG20 pod względem udziału – banków, wpływ ten jest neutralny, choć niższa presja inflacyjna, może przyczynić się do odłożenia w czasie podwyżki stóp procentowych. Obecnie przewidujemy, że pierwszą podwyżkę stóp procentowych zobaczymy dopiero w 2019 roku.

Sytuacja makro wsparciem

W ostatnim raporcie Międzynarodowego Funduszu Walutowego podniesione zostały prognozy wzrostu gospodarczego dla wielu rynków. Światowe PKB ma w 2018 roku rosnąć szybciej o 0,2 punktu procentowego, wobec szacunków z października. Na ten wzrost składają się zarówno kraje rozwinięte (USA +0,4 p.p., Strefa Euro +0,3 p.p.), jak i tzw. rynki rozwijające się. W grupie Emerging Europe, do której należy Polska prognoza została podniesiona, aż o 0,5 punktu procentowego do 4% wzrostu PKB w 2018 roku. Uważamy, że w 2018 roku tempo wzrostu polskiego PKB będzie nieznacznie niższe niż w roku minionym i sięgnie 4,1%.

Marek Olewiecki, Andrzej Domański

Do pobrania

| Komentarz_rynkowy_2018_02_05 |