Bieżący komentarz rynkowy

Lipiec poprawia humory inwestorom.

Pomimo rosnącego napięcia politycznego, zagraniczne indeksy, a w ślad za nimi polskie akcje od początku miesiąca generują wysokie dodatnie stopy zwrotu. Niemiecki DAX i amerykański S&P500 do środy 25 lipca urosły odpowiednio o 2,2% i 4,7%. Rosną także rynki rozwijające się (+3,9%) w tym także GPW w Warszawie (+5,4%). Zainteresowaniem inwestorów na polskiej giełdzie cieszą się jednak tylko te najbardziej płynne i największe spółki z indeksu WIG20 (+5,9%), zostawiając indeksy mWIG40 (+1,6%), sWIG80 (+1,2%) daleko w tyle. Po strukturze wzrostów widać zatem wyraźnie, że na nasz parkiet wrócił kapitał zagraniczny.

Rosnące globalne ryzyko polityczne ma kilka punktów zapalnych nie tylko na liniach USA-Chiny i USA-Iran, ale także USA-Unia Europejska. Głównego winowajcę jest więc dosyć łatwo wskazać. Wojna handlowa trwa w najlepsze, choć napięcie na linii USA – Unia Europejska zmniejszyło się po czwartkowym spotkaniu Trump-Juncker w Białym Domu. Deficyt handlowy w relacji USA-UE wynosi rokrocznie około 150 mld USD na niekorzyść Stanów Zjednoczonych[1]. Trump z Junckerem ogłosili nową fazę negocjacji handlowych nazwaną roboczo „zero taryf”. Zakładany jest w jej ramach brak ceł i subsydiów na dobra spoza sektora motoryzacyjnego. Z drugiej strony nie jest jasne, czy strony osiągnęły porozumienie w sprawie ceł na samochody, co jest naturalnie szczególnie istotne dla Niemiec.

Niższe ceny surowców i słaba złotówka mogą pomóc polskim spółkom

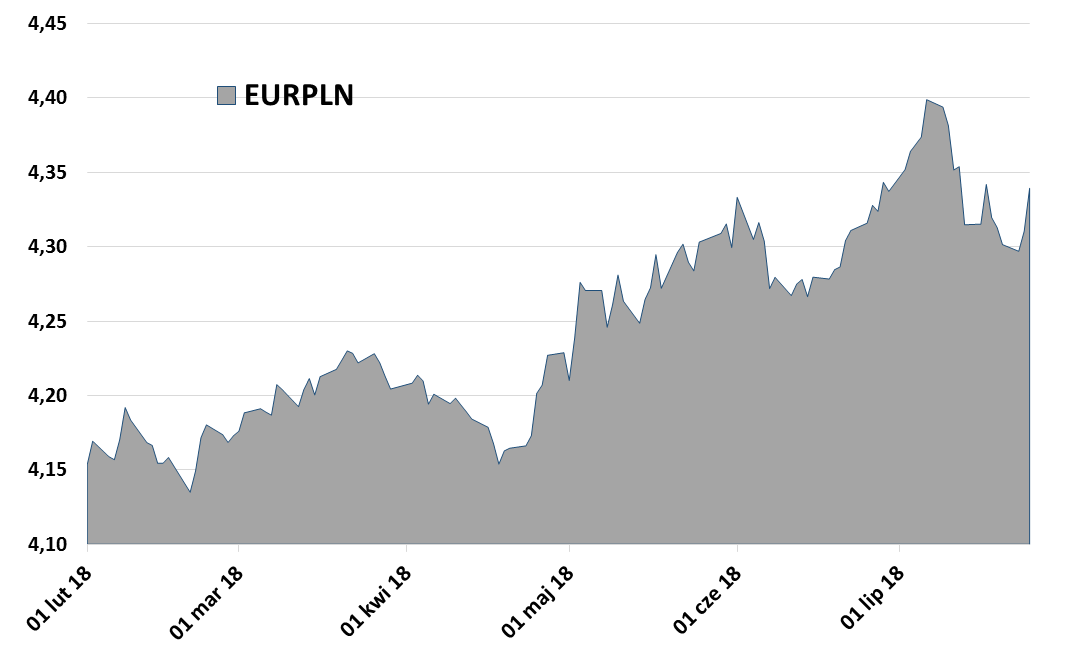

Lipiec to nadal miesiąc wyraźnych spadków cen surowców. Począwszy od metali: aluminium, miedź, cynk czy złoto, po paliwa: ropę naftową i gaz. Jest to o tyle istotne, iż polskie spółki z sektora przemysłowego w ostatnich kwartałach znacząco pogarszają swoje wyniki, a jako główne powody turbulencji identyfikują: wzrost kosztów pracy, mocną złotówkę oraz właśnie rosnące ceny surowców. Obecnie sytuacja zaczyna się zmieniać, choć koszty pracy w dalszym ciągu pozostają głównym ryzykiem dla sektora.

Zostając przy surowcach, to warto przyjrzeć się najważniejszemu spośród nich czyli ropie naftowej, której ceny cechuje w ostatnim miesiącu wysoka zmienność. Ceny ropy WTI spadły od szczytów z początku lipca o blisko 8%. Do spadków przyczynił się nasilający konflikt handlowy pomiędzy USA i Chinami, co zwiększa prawdopodobieństwo niższego wzrostu gospodarczego a przez to słabszego popytu na ropę. Nie bez znaczenia była również decyzja OPEC w zakresie zwiększenia produkcji do poziomu pozwalającego zniwelować spadek produkcji w Wenezueli, w której kryzys osiągnął krytyczny poziom. Dodatkowo, ostatnie dane amerykańskiego EIA potwierdziły duży wzrost produkcji w USA.

W ostatnich dniach sytuacja na rynku ropy nieco się odwróciła i notowania zaczęły odrabiać straty przede wszystkim za sprawą rosnącego napięcia na linii Iran – USA. Amerykanie lobbują za zaprzestaniem kupowania irańskiej ropy, co wywołuje groźby ze strony Teheranu, np. o zablokowaniu cieśniny Ormuz. Dodatkowo cenom surowca pomogły dane dotyczące zapasów ropy w USA, które okazały się niższe od oczekiwań, co zmniejsza zagrożenie nadpodażą. Rosnącą ropę wspierają także: mocny dolar, dane IMF, dotyczące hiperinflacji w Wenezueli, a także mocno zaskakujące informacje płynące z Chin o zwiększeniu wydatków infrastrukturalnych, co może wspierać chiński popyt na ropę w długim terminie.

Marek Olewiecki

Do pobrania

| Komentarz_rynkowy_2018_07_27 |