Bieżący komentarz rynkowy

Wojna handlowa wygasa. Ostatnie dwa tygodnie i początek bieżącego to delikatne wzrosty ważniejszych indeksów giełdowych na świecie. Zwyżkowały zarówno rynki rozwinięte, na czele z amerykańskim S&P500 (+3%) i niemieckim DAX (+3%), jak i indeksy krajów rozwijających się (emerging markets), w której największy udział mają oczywiście Chiny (wzrost o 10%). Paradoksalnie skoki notowań wystąpiły „na przekór” serii słabszych odczytów makroekonomicznych, które mogą sugerować, że spowolnienie gospodarcze zaczyna się rozprzestrzeniać po świecie.

Do najbardziej niepokojących zaliczyć można te dotyczące niemieckiej gospodarki. Negatywnie zaskoczył zarówno odczyt PMI dla przemysłu, jak i indeks IFO (wskaźnik klimatu biznesowego). Poziom 50 punktów (linia recesji) przebił także PMI przemysłowy dla całej strefy Euro. Gospodarcze hamowanie nie ominęło także USA: słabszy przemysłowy PMI, indeks Fed z Filadelfii (również wskaźnik przemysłowy) i niższa sprzedaż domów na rynku wtórnym. Inwestorzy odebrali również mieszane sygnały z Chin, pozytywnie zaskoczyły dane dotyczące skali styczniowej akcji kredytowej i eksportu, z drugiej strony kolejny (siódmy) spadek sprzedaży aut to wyraźny sygnał ostrzegawczy.

Powód lekceważącego odbioru słabszych odczytów to z całą pewnością rozwój sytuacji w zakresie wojny handlowej na linii Chiny – USA. Donald Trump zgodził się opóźnić nałożenie ceł na chińskiego partnera (pierwotnie miało to się wydarzyć 1 marca). Negocjacje wyglądają na tyle obiecująco, że prezydent USA zaprosił chińskiego odpowiednika do swojej posiadłości na Florydzie. Bardzo możliwe, że to właśnie tam wojna handlowa oficjalnie się zakończy. Może to spowodować poprawę sytuacji i nastrojów gospodarczych na świecie.

Stymulacja fiskalna

Zwieńczenie minionego tygodnia przyniosło jeszcze jeden dodatkowy pozytywny sygnał, dedykowany jednak głównie polskim inwestorom. Na konwencji programowej PIS ogłoszone zostały plany przeprowadzenia stymulacji fiskalnej na szerszą niż dotychczas skalę. Główne założenia programu to: rozszerzenie programu 500+ na pierwsze dziecko, podwyższenie kosztów uzyskania przychodów dwukrotnie lub obniżka PIT, obniżenie stawki PIT do zera dla osób do 26 roku życia, jednorazowa wypłata „trzynastki” w formie emerytury w wysokości 1100 zł, a także modernizacja połączeń autobusowych. Szacowany łączny koszt propozycji to ok. 35-45 mld rocznie (2% PKB), a najdroższą z nich jest rozszerzenie programu 500+, które może stanowić prawie połowę tego kosztu.

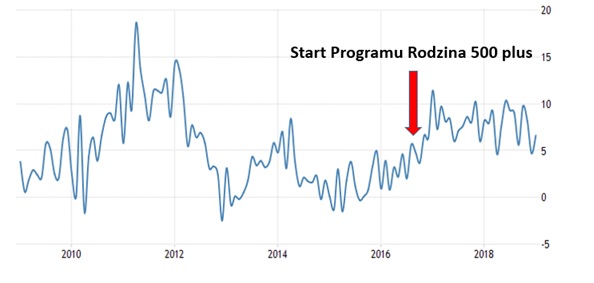

Sprzedaż detaliczna w Polsce rdr

Źródło: tradingeconomics.com

Stymulacja konsumpcji to potencjalnie wyższe wyniki spółek, głównie z sektorów: handlu detalicznego, bankowego i deweloperskiego. Sentyment do notowań emitentów z tych sektorów powinien ulec poprawie, przynajmniej w krótkim terminie. W dłuższym wpływ programu partii rządzącej trudno jest oceniać. Bezpośrednie transfery socjalne, a więc rozszerzenie programu 500+ wyniosą około 1% PKB, trafią one jednak do całego przekroju społecznego, w tym także do lepiej zarabiających. Struktura wydatkowania może więc być inna, niż w poprzednim programie, a zamiast silnego wzrostu konsumpcji w Polsce wzrosnąć mogą również oszczędności. Fakt ten może skutkować pobudzeniem pełzających w Polsce inwestycji. Naturalnym beneficjentem ich wzrostu może być sektor bankowy, gdyż Polacy preferują lokowanie kapitału na depozytach bankowych niż inwestowanie go na giełdzie. Z drugiej jednak strony realnym zagrożeniem staje się ryzyko na zbliżenie się do progu 3% PKB dla deficytu finansów publicznych, co może na lata „związać ręce” politykom w zakresie innych reform fiskalnych. Ucierpieć może też perspektywa wzrostu długoterminowego ratingu dla Polski.

Do pobrania

| Komentarz_rynkowy_2019_02_26 |