Bieżący komentarz rynkowy 87/2014

Zbliżający się koniec roku zwykle skłania do przemyśleń i wykorzystania różnych narzędzi statystycznych. Chociaż wyciąganie daleko posuniętych wniosków z takich danych bywa „karalne" – jak pokazał grudzień ubiegłego roku – to jednak zawsze można wpaść na coś interesującego. Tym razem szczególnie obiecująco wyglądają statystyki dla rynku amerykańskiego, sugerując silne wsparcie dla giełdy warszawskiej ze strony otoczenia zewnętrznego w 2015 roku.

Prognozy strategów dla amerykańskiego rynku akcji na 2015 roku są generalnie optymistyczne. Ma to swoje uzasadnienie przede wszystkim w fundamentach gospodarki, która wchodzi na coraz wyższe obroty. Po kryzysie z 2008 roku nie pozostał już praktycznie żaden ślad, poza utrzymującymi się ekstremalnie niskimi stopami procentowymi, a kolejna recesja wydaje się wciąż odległa. Bardzo solidnie wyglądają ostatnie dane makroekonomiczne, w tym m.in. wyższy od oczekiwań wzrost PKB w III kwartale, solidne dane z rynku pracy (wzrost liczby etatów o ponad 300 tys. w listopadzie), czy pozytywne strukturalnie (nowe zamówienia vs zapasy) odczyty wskaźników wyprzedzających ISM dla przemysłu i usług.

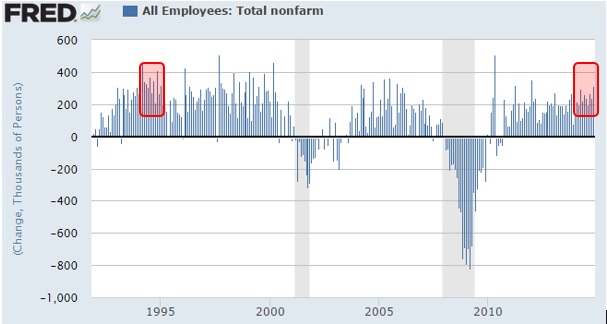

Oprócz fundamentów gospodarki optymizm strategów bazuje także na danych statystycznych. Pierwsza godna odnotowania statystyczna ciekawostka dotyczy rynku pracy w USA. Miesięczna liczba tworzonych etatów (nonfarm payrolls) utrzymuje się na poziomie powyżej 200 tysięcy od 10 miesięcy z rzędu (wykres 1). Po raz ostatni taka seria została odnotowana w okresie od marca 1994 do marca 1995 roku i poprzedziła 5-letnią hossę, w trakcie której indeks S&P500 zyskał ponad 200%, a średnioroczna stopa zwrotu przekroczyła 26% (minimum 19,5%).

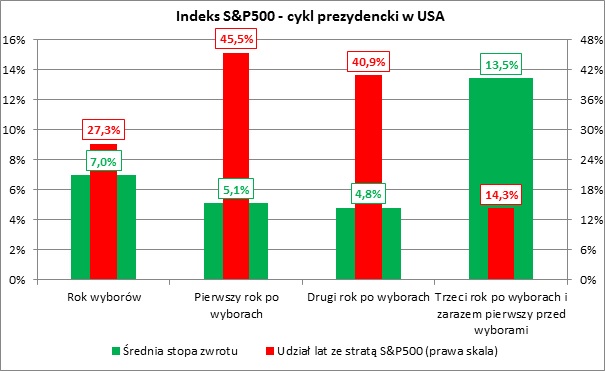

Kolejna statystyka dotyczy tzw. cyklu prezydenckiego w USA. Wybory odbywają się za oceanem raz na cztery lata, a – jak pokazują statystyki – kalendarz wyborczy ma silny wpływ na zachowanie amerykańskich akcji. Rok 2015 będzie trzecim rokiem cyklu prezydenckiego (poprzedzającym wybory w 2016 roku), który średnio przynosi najwyższe zyski, a ryzyko poniesienia straty jest znacznie mniejsze niż w innych latach (wykres 2). Średnia stopa zwrotu indeksu S&P500 w trzecim roku cyklu wynosi 13,5% i jest niemal dwukrotnie wyższa niż w roku wyborczym (drugi najlepszy rok cyklu). Statystycznie tylko w jednym na siedem przypadków trzeci rok cyklu przynosi stratę inwestorom i jest to relacja niemal dwukrotnie korzystniejsza niż w roku wyborczym (drugi najlepszy pod tym względem rok cyklu).

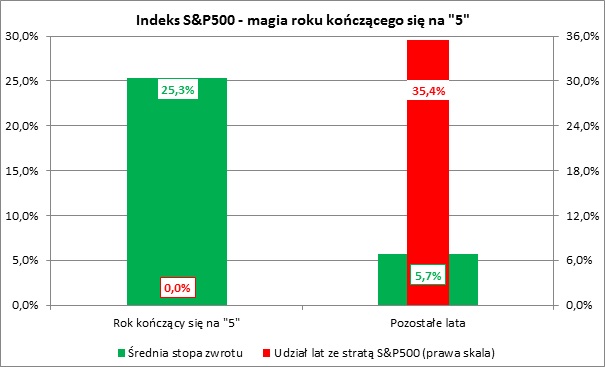

Pojęcie „magia" może kojarzyć się z wieloma rzeczami, np. magia Świąt Bożego Narodzenia, ale na pewno nie z inwestowaniem na giełdzie. Brak możliwości stwierdzenia powiązań przyczynowo skutkowych, powoduje jednak, że trudno w jakikolwiek racjonalny sposób wytłumaczyć, z czego wynika fenomen roku kończącego się na „5". Średnia stopa zwrotu z indeksu S&P500 osiągnięta w latach kończących się na „5" wynosi aż 25,3%, nigdy nie zanotowano straty, a najniższy zysk osiągnięty w 2005 roku wyniósł 3% (wykres 3). W pozostałych latach, z wyłączeniem lat kończących się na „5", indeks S&P500 zyskiwał średnio 5,7%, a strata pojawiała się statystycznie nieco częściej niż raz na trzy lata.

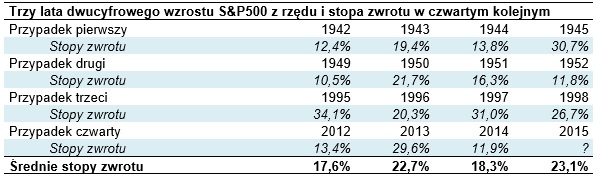

Ostatnia statystyka dla amerykańskiego rynku akcji dotyczy trzech z rzędu lat, w których indeks S&P500 notował dwucyfrowy zysk (tabela 1). Dotychczas zanotowano trzy takie przypadki w latach 1942-44, 1949-51 oraz 1995-97. W każdym z tych przypadków indeks S&P500 osiągał wysoki zysk w czwartym kolejnym roku. Średnio można było zarobić 23,1%, a minimalny zysk osiągnięty w 1952 roku wyniósł 11,8%. Wszystko wskazuje na to, że lata 2012-14 będą czwartym tego typu przypadkiem, o ile na koniec grudnia br. indeks S&P500 nie spadnie poniżej poziomu 2033,2 pkt. Czy w związku z tym rok 2015 znów przyniesie dwucyfrowe zyski? Przekonamy się za nieco ponad 12 miesięcy.

Wykres 1: Miesięczna zmiana liczby etatów w USA (nonfarm payrolls). Źródło: Federal Reserve Economic Data (St. Louis FED).

Wykres 2: Stopy zwrotu z indeks S&P500 i cykl prezydencki w USA (dane od 1928 roku). Źródło: opracowanie własne na podstawie danych stooq.com.

Wykres 3: Stopy zwrotu z indeksu S&P500 i magia roku kończącego się na „5" (dane od 1928 roku). Źródło: opracowanie własne na podstawie danych stooq.com.

Tabela 1: Zanotowane przypadki trzech kolejnych z rzędu lat, w których indeks S&P500 zrealizował dwucyfrową stopę zwrotu oraz zachowanie indeksu w roku następującym po takim zdarzeniu (dane od 1928 roku). Źródło: opracowanie własne na podstawie danych stooq.com.

Podejmowanie decyzji inwestycyjnych na podstawie danych statystycznych może przynieść efekty odwrotne do zamierzonych. Przekonaliśmy się o tym chociażby w grudniu ubiegłego roku, kiedy to statystycznie najlepszy miesiąc okazał się być najgorszym ostatnim miesiącem roku w całej historii giełdy warszawskiej. Czy może zdarzyć się drugi spadkowy grudzień z rzędu na giełdzie warszawskiej po tak silnym spadku, jak w grudniu 2013 (-6,3%)? Historia pokazuje, że tak. Po spadku o 6,1% w grudniu 1994, mieliśmy kolejny spadek o 3,5% w grudniu 1995. Pocieszający jest jednak fakt, że seria ta poprzedziła 1996 rok, w którym indeks WIG zyskał niemal 90%. Roczna stopa zwrotu na zbliżonym poziomie nie została osiągnięta w żadnym kolejnym roku i prawdopodobnie jest nie do powtórzenia w przyszłości. Jednak niezależnie od tego, jaki będzie grudzień i co mówią statystyki, otoczenie dla rynku akcji w 2015 roku wygląda generalnie pozytywnie i to zarówno od strony fundamentów, jak i czynników o charakterze płynnościowym. W tej sytuacji podtrzymujemy opinię, że warto rozważyć inwestycję w fundusze inwestujące w akcje, a więc Eques Akcji oraz Eques Aktywnej Alokacji. Fundusze te niezmiennie stanowią dobrą alternatywę dla inwestorów o większej skłonności do ryzyka, bądź preferujących metodę systematycznego inwestowania. Dla tych, którzy nie akceptują zmienności typowej dla rynku akcji, bardziej odpowiednie będą Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 87_2014_12_08 |