Komentarz rynkowy - lipiec

W czerwcu narastające niepokoje związane z inflacją i nerwowe ruchy inwestorów po rozczarowujących kolejnych odczytach makroekonomicznych, doprowadziły do wyraźnych spadków indeksów giełdowych na świecie. W minionym okresie indeks S&P500 obniżył swoją wartość o 8,4%, ale liderem spadków była Europa m.in. DAX -11,2%, czy włoski indeks FTSE MIB -13%. Stopy procentowe w strefie Euro są w dalszym ciągu ujemne, pierwsze podwyżki już 21 lipca, ale problemem stają się fatalne dane z niemieckiej gospodarki. Nagłe wstrzymanie przepływu gazu "najprawdopodobniej doprowadziłoby do recesji w Niemczech i we Włoszech oraz obniżyłoby wzrost gospodarczy w strefie euro o ponad 2 punkty procentowe„ – ocenił Goldman Sachs.

Zamówienia w niemieckim przemyśle spadły w rok o blisko 9%, a produkcja o ponad 5%. W związku z ograniczeniami organizacja niemieckiego przemysłu BDI ścięła prognozę wzrostu PKB w tym roku do 1,5%. Recesja w Niemczech, z uwagi na silne powiązania, jest dużym zagrożeniem dla polskiego przemysłu i całego regionu Europy Środkowo Wschodniej.

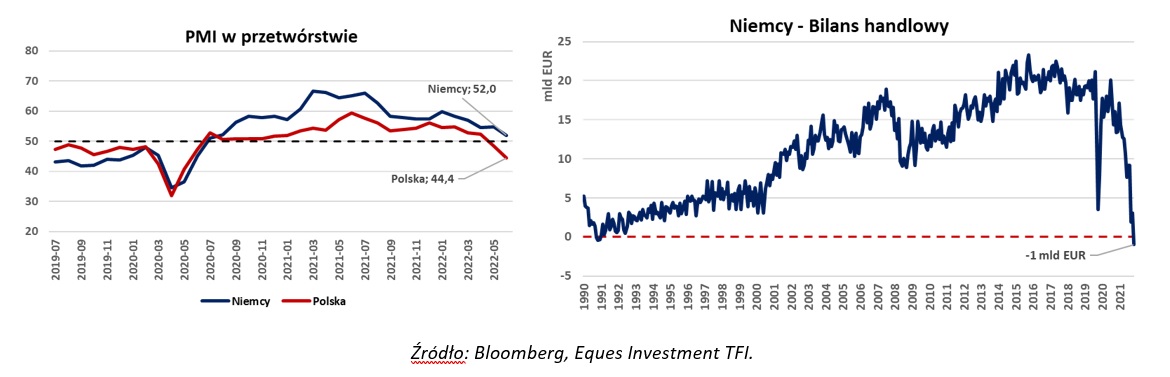

Indeks WIG spadł w czerwcu o 6,7%, odrabiając nieco relatywne straty w stosunku do zagranicznych rynków. Lokalne ryzyka nie odpuszczają, z jednej strony zaskakujące dane dot. polskiego PMI przemysłowego (odczyt czerwcowy 44,4 pkt jest typowo recesyjny). W takich warunkach coraz bardziej możliwe, że RPP skończy cykl podwyżek stóp procentowych już w lipcu. Z drugiej, nieustające ryzyko polityczne dot. podatku od nadzwyczajnych zysków (tzw. Windfall tax). Po czerwcowych zaprzeczeniach rząd przyznaje obecnie, że rozważa wprowadzenie takiego rozwiązania – „Jeśli państwowe spółki nie obniżą cen, a banki nie podwyższą oprocentowania lokat, to rząd nałoży na nie specjalny podatek” - zadeklarował prezes Kaczyński podczas wizyty w Białymstoku.

Stagflacja w Niemczech – scenariusz nie niemożliwy?

Do stagflacji, oprócz inflacji potrzebujemy stagnacji lub recesji, a prognozy dotyczące wzrostu niemieckiego PKB zakładają wzrosty: o 1,8% w 2022 i 2,0% w 2023 roku (mediana Bloomberg). W maju 2022 w Niemczech odnotowano po raz pierwszy od 1991 deficyt salda handlowego – import przewyższył eksport. Od marca (szczyt wartości importu na poziomie 4,4 mld EUR) import z Rosji spada. Ostatnie ograniczenia przepływu rosyjskiego gazu do Europy doprowadziły do uruchomienia 23 czerwca drugiego stopnia stanu alarmowego w Niemczech (w trzystopniowej skali). Sytuacja jest bardzo poważna ze względu na następny sezon grzewczy, zgodnie z Federalną Agencję Sieci (BNetzA) utrzymanie obniżonego przesyłu (lub jego dalsza redukcja) uniemożliwia wypełnienie magazynów gazu przed zimą, a obecne zapełnienie magazynów wynosi 59%.

Zgodnie z prognozami Fitch Ratings wpływ na PKB Strefy Euro w scenariuszu dalszego ograniczania przesyłu wyniesie pomiędzy 1-2 p.p. w 2023 roku. Biorąc pod uwagę, że prognoza wzrostu w 2023 roku wynosiła 2,1%, to strefa Euro ma szanse na praktycznie zerową dynamikę PKB w następnym roku. Sytuacja Niemiec wydaje się być gorsza, przed wybuchem wojny w Ukrainie strefa Euro importowała 30-40% rosyjskiego gazu, ale zależność Niemiec była blisko dwukrotnie wyższa, w kwietniu udział ten spadł jednak do 35%. Zgodnie z szacunkami Capital Economics[1] 10% spadek konsumpcji gazu to blisko 1p.p niższy PKB Niemiec (poprzez spadek produkcji przemysłowej).

Narastające obawy co do recesji w Niemczech mogą rozlać się na cały region Europy Śr.-Wsch. Ostrzeżeniem jest już lipcowy odczyt polskiego PMI, uwagę przykuwa rozjazd pomiędzy niemieckim, a polskim PMI.

Na co czekamy w najbliższym miesiącu?

- Sytuacja na Ukrainie i wpływ sankcji na gospodarkę UE,

- Posiedzenie FED 27 lipca (prognoza +0,75 punktów), ECB posiedzenie 21 lipca (prognoza +0,25 punktów).

- Odczyt inflacji w USA poznamy 13 lipca (prognoza CPI rdr +8,8%).

Marek Olewiecki

Do pobrania

| Komentarz_rynkowy_2022_07_06 |