Komentarz rynkowy - wrzesień

W sierpniu amerykańskie rynki akcji ponownie ustanowiły historyczne szczyty. Indeks S&P 500 wzrósł o 1,9% (9,8% YTD), natomiast technologiczny Nasdaq spowolnił tempo wzrostu, zyskując 0,9% (11,1% YTD). Indeksy wspierane były m.in. pozytywnymi odczytami PKB USA za II kwartał, które okazały się lepsze od prognoz – gospodarka Stanów Zjednoczonych rozwijała się w tempie 3,3% rocznie wobec oczekiwanych 3,0%.

Dodatkowym czynnikiem wspierającym wzrosty były rosnące oczekiwania na obniżki stóp procentowych po wystąpieniu prezesa Fed, Jerome’a Powella, podczas sympozjum bankierów centralnych w Jackson Hole. Z końcem miesiąca zakończył się również sezon wyników spółek za pierwsze półrocze, który wypadł zaskakująco dobrze – aż 78% spośród największych firm osiągnęło wyniki powyżej rynkowych prognoz. Zwieńczeniem sezonu wynikowego był raport Nvidii, który mimo przebicia prognoz wyników, sprzedaży i zysków spółka nie przedstawiła prognoz sprzedaży chipów H20 w Chinach, co wywołało chwilową wyprzedaż.

Na rodzimym rynku akcji, m.in. po ogłoszeniu przez Ministra Finansów Andrzeja Domańskiego, woli nałożenia podatku od nadmiarowych zysków na sektor bankowy, mimo pozytywnych sygnałów zza oceanu indeks WIG stracił 2,9%, a indeks WIG Banki zaliczył aż 6,7% spadku. Sektor bankowy jest kluczowy dla indeksu WIG, ponieważ akcje banków stanowią aż 28,6% jego kapitalizacji. Ponadto Rada Polityki Pieniężnej, na pierwszym posiedzeniu po przerwie wakacyjnej, zdecydowała się na obniżkę stóp procentowych o 25 pb. zgodnie z oczekiwaniami rynkowymi, co nie poprawia perspektyw dla zysków sektora bankowego. Mimo spadków z sierpnia, stopa zwrotu z indeksu WIG od początku roku bije większość zagranicznych rynków i wynosi 31,7% YTD.

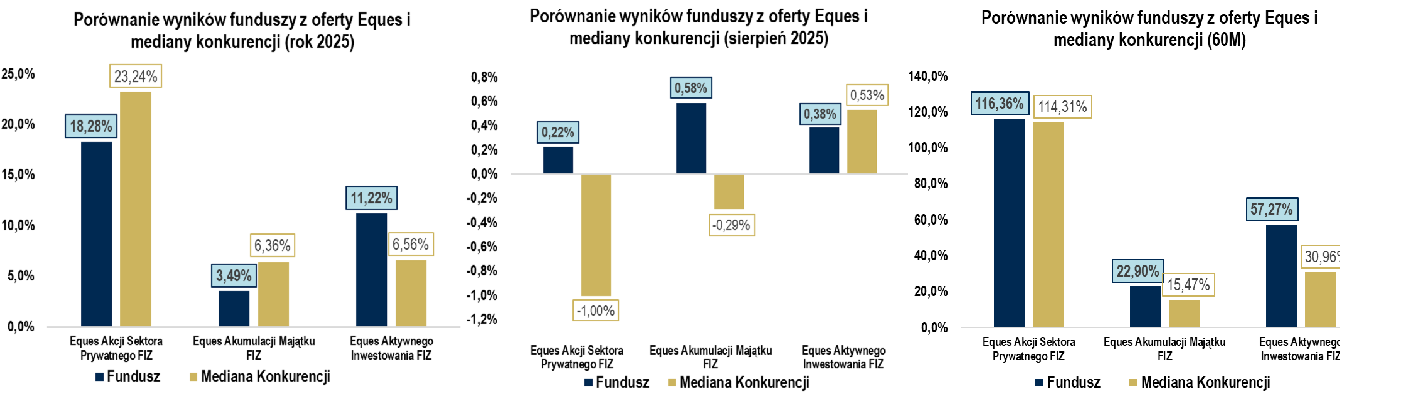

Poniżej prezentujemy wyniki naszych funduszy za sierpień 2025 roku. Fundusze EQUES Akcji Sektora Prywatnego FIZ (+0,22%) oraz EQUES Akumulacji Majątku FIZ (+0,38%) odnotowały dodatnie stopy zwrotu, mimo ujemnych wyników median w ich grupach porównawczych fundusze wypracowały zysk, m.in. ze względu na niską ekspozycję na akcje polskich banków. EQUES Aktywnego Inwestowania FIZ osiągnął stopę zwrotu na poziomie +0,38%, co było zbliżone do rezultatów konkurencyjnych rozwiązań. W ujęciu długoterminowym (60 miesięcy) każdy z powyższych funduszy wypracował wynik przewyższający medianę swojej grupy porównawczej.

Fitch obniża prognozę ratingu Polski na „negatywną”, czy to powód do obaw?

5 września agencja ratingowa Fitch obniżyła perspektywę ratingu Polski ze „stabilnej” do „negatywnej”, pozostawiając sam rating na poziomie „A-”. Decyzję uzasadniono pogarszającą się kondycją finansów publicznych, rosnącym deficytem budżetowym i szybkim przyrostem długu, który według prognoz może sięgnąć 68% PKB do 2027 r. Agencja zwróciła również uwagę na brak wiarygodnej strategii konsolidacji fiskalnej oraz ograniczone pole manewru rządu w obliczu napiętej sytuacji politycznej i zbliżających się wyborów.

Jednocześnie Fitch podkreślił mocne fundamenty polskiej gospodarki: duży i zdywersyfikowany rynek, odporność na zewnętrzne wstrząsy, solidne finanse zewnętrzne, stabilny wzrost gospodarczy (ok. 3,2% w latach 2025–2026) oraz spadającą inflację. Pozytywnie oceniono także wysoką bazę dochodową państwa, członkostwo w UE i silną pozycję rezerw walutowych.

Największym ryzykiem pozostaje jednak sytuacja polityczna – weto prezydenta wobec kluczowych ustaw oraz głęboka polaryzacja sceny politycznej mogą utrudniać reformy fiskalne. Warto podkreślić, że sam rating Polski nie został obniżony; zmiana perspektywy jest sygnałem ostrzegawczym. Do faktycznej degradacji ratingu konieczne byłoby pogorszenie twardych wskaźników gospodarczych, takich jak np. tempo wzrostu PKB, inflacja czy bezrobocie.

Obniżka ratingu mogłaby osłabić zaufanie inwestorów, podnieść rentowności obligacji skarbowych i osłabić złotego – podobnie jak w przypadku USA, gdzie po majowej obniżce ratingu przez Moody’s dolar stracił wobec euro 4,7%. Na razie zmiana perspektywy Fitch nie wywołała istotnych ruchów ani na kursie złotego, ani na rynku długu, ani na indeksie WIG. Kluczowe dla utrzymania ratingu będzie jednak wypracowanie strategii rządu możliwej do zaakceptowania dla Prezydenta oraz przedstawienie planu ograniczenia deficytu, który według przyjętego projektu Rady Ministrów w 2026 roku wynosić ma 6,5% PKB, czyli prawie tyle co w czasie kryzysu pandemicznego w 2020 roku (6,9% PKB). Obniżka ratingu Polski mogłaby skutkować odpływem części kapitału zagranicznego, który odpowiada za aż 68% obrotu na GPW.

.png)

Źródło: Ministerstwo Finansów

Na co czekamy w najbliższym miesiącu?

- Inflacja CPI USA 11 września

- Decyzja ws. stóp procentowych EBC 11 września

- Dane o PKB za II kw. USA 25 września

Grzegorz Dróżdż

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM https://www.eitfi.pl/fundusz/eamfiz/prospekt5.pdf, EAI https://www.eitfi.pl/fundusz/eaifiz/prospekt5.pdf , EASP https://www.eitfi.pl/fundusz/easpfiz/prospekt5.pdf.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 2 lata.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata.

W razie spieniężenia inwestycji na wcześniejszym etapie, niż zalecany okres jej utrzymywania, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusze może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.