Komentarz specjalny EQUES - wybory we Francji

Już w najbliższą niedzielę we Francji odbędzie się pierwsza tura wyborów prezydenckich. Trwająca wiele miesięcy kampania nie wyłoniła jednoznacznego faworyta. Poparcie dla czwórki najpoważniejszych kandydatów waha się w przedziale 19-23%. Weekend rozpoczniemy więc oczekując na wyniki wyborów, które z jednej strony są mało przewidywalne, a z drugiej mogą okazać się bardziej doniosłe w skutkach od czerwcowego referendum w Wielkiej Brytanii. Warto więc, naszym zdaniem, w oczekiwaniu na wyniki przyjrzeć się kandydatom, ich programom oraz rynkowym oczekiwaniom.

Dlaczego wybory we Francji są tak ważne?

Francja to absolutnie kluczowy członek Unii Europejskiej. Kraj założyciel Europejskiej Wspólnoty Węgla i Stali, nieustannie obecny w procesie europejskiej integracji, często w przeszłości będący jej kluczowym silnikiem napędowym. W przeciwieństwie do Wielkiej Brytanii, która nieustannie kwestionowała europejski model, Francja jest również członkiem strefy euro oraz strefy Schengen, która bez niej traci zasadniczo sens. Tymczasem wysokie poparcie w sondażach uzyskują kandydaci radykalnie antyeuropejscy, jak Le Pen czy w nieco mniejszym stopniu Jean – Luc Melenchon. Zwycięstwo jednego z nich, przy obowiązującym we Francji systemie prezydenckim, oznacza dla Unii bardzo poważne problemy. Gra nad Sekwaną toczy się więc o naprawdę wysoką stawkę.

Kto liczy się w wyborach?

W wyścigu do Pałacu Elizejskiego liczą się czterej kandydaci. Poniżej przedstawiamy, w olbrzymim skrócie, sylwetki oraz najważniejsze tezy programowe głównych kandydatów.

Marine Le Pen – liderka Frontu Narodowego, zwolenniczka opuszczenia strefy euro oraz rozpisania referendum odnośnie członkostwa Francji w Unii Europejskiej. Opowiada się za istotnym ograniczeniem kontrybucji Francji do unijnego budżetu oraz radykalną zmianą w polityce imigracyjnej. Inne punkty z jej programu to:

- zwiększenie wydatków publicznych w szczególności w zakresie obronności,

- dodatkowe opodatkowanie pracy obcokrajowców,

- obniżenie wieku emerytalnego do 60 lat.

- uelastycznienie rynku pracy – zmiany zasad negocjacji warunków płacowych,

- obniżenie podatków dla firm,

- likwidacja 35-godzinnego tygodnia pracy,

- obniżenie podatków dla firm.

- redukcja wydatków publicznych o 100 mld euro, celem osiągnięcia zrównoważonego budżetu w 2022 roku,

- cięcia w podatkach dla firm,

- zwolennik renegocjacji umów dotyczących przyjmowania uchodźców,

- likwidacja 35-godzinnego tygodnia pracy.

- program inwestycji infrastrukturalnych finansowanych zwiększeniem deficytu (+173 mld EUR),

- istotne zwiększenie progresji podatkowej (do 100% powyżej 20-krotności średniego wynagrodzenia),

- podniesienie płacy minimalnej o 14%,

- zwiększenie regulacji sektora bankowego (rozdział banków detalicznych od inwestycyjnych),

- renegocjacja traktatów unijnych - przeciwnik członkostwa Francji w strefie euro.

Czego boją się rynki? O czym powinniśmy pamiętać w Polsce?

Najpoważniejszym ryzykiem z punktu widzenia rynków jest naturalnie niebezpieczeństwo Frexitu, czyli opuszczenia przez Francję Unii Europejskiej. Ostatnie sondaże pokazują, że poparcie dla takiego rozwiązania jest we Francji cały czas dosyć niskie, ale z całą pewnością nie można go wykluczyć. Już sam fakt realizacji referendum na kształt tego, które miało miejsce w Wielkiej Brytanii, wystraszyłby rynki. Zwycięstwo Le Pen lub Melenchona doprowadziłoby również do ostrych tarć na linii Francja - Niemcy. Z polskiej perspektywy należy pamiętać o tradycyjnie prorosyjskim stanowisku prezentowanym przez praktycznie wszystkich kandydatów z wyjątkiem pana Macrona. Ich zwycięstwo wsparłoby obóz polityków domagających się zniesienia sankcji nałożonych na naszego wschodniego sąsiada.

Co jest już w cenie?

Wysokie poparcie dla Pani Le Pen utrzymuje się od wielu miesięcy. Teoretycznie zatem rynki miały czas, aby zdyskontować ryzyko jej zwycięstwa w cenach aktywów. Teoretycznie, gdyż cały czas scenariuszem dominującym w dyskusji (konsensusowym) jest przejście pani Le Pen do II tury oraz jej… porażka w II turze z kandydatem centrowym (Macron, Fillon). Z pozytywów należy zauważyć, że zgodnie z sondażami Macron w drugiej turze pokonałby zarówno Le Pen jak i Melenchona i Fillona.

Jak duża część ryzyka została już zdyskontowana przez rynki? Prawdopodobnie najlepszym instrumentem do śledzenia stopnia obaw rynku o zwycięstwo skrajnych kandydatów we francuskich wyborach jest różnica w oprocentowaniu (spread) pomiędzy rentownościami obligacji Francji i Niemiec. Historyczna, wieloletnia średnia kształtowała się na poziomie około 10 punktów bazowych. W ostatnich latach kryzys strefy euro wyniósł ją na wyższe poziomy. Minione dwa lata stały pod znakiem jej sukcesywnych spadków, ale w ostatnich miesiącach widać dalszy wzrost awersji do ryzyka, związanego z francuskimi wyborami. Obecnie różnica ta wynosi już 70 punktów bazowych (wykres 1).

.jpg)

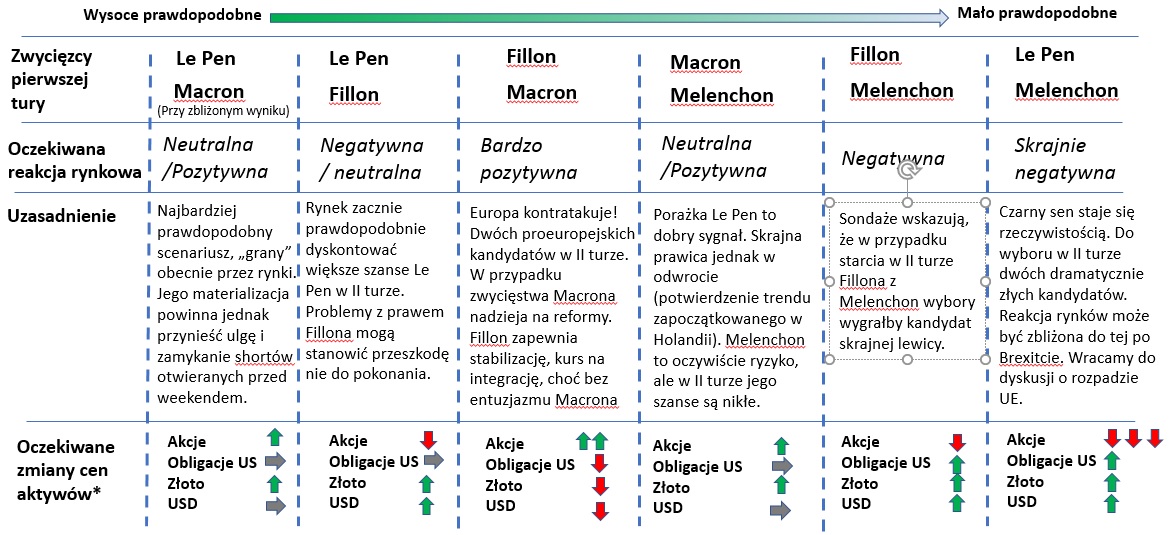

Czy to odpowiednio dużo, biorąc pod uwagę wysokie poparcie dla Le Pen oraz sondażową dynamikę Melenchona? Z wysokim prawdopodobieństwem zwycięstwo z dużą przewagą Le Pen w drugiej turze spowoduje wzrost awersji do ryzyka i jeszcze większą różnicę w rentownościach obligacji. W scenariuszu optymistycznym (w II turze Macron z Fillon) rynki akcji powinny zareagować wyraźnymi wzrostami, a spread w rentownościach powinien stopniowo się zawężać. Podsumowanie naszych oczekiwań odnośnie reakcji rynku w zależności od wyników pierwszej tury wyborów prezydenckich we Francji zawiera wykres nr 2.

Z całą pewnością w cenie aktywów nie jest obecnie uwzględnione wysokie zwycięstwo Marii Le Pen w pierwszej turze ani to, że zmierzy się w II turze z panem Melenchon. Ten drugi wariant (Le Pen – Melenchon) to czarny scenariusz dla rynków. Naszym zdaniem sprowokowałby on mocną przecenę akcji (na wszystkich europejskich rynkach) oraz wzrost cen bezpiecznych aktywów (obligacje amerykańskie, dolar, złoto). Na szczęście scenariusz ten wydaje się obecnie mało prawdopodobny.

Do niedzielnego wieczoru, kiedy pojawią się pierwsze szacunkowe wyniki, pozostaje nam jedynie mieć nadzieję, że w poniedziałek rynki z ulgą zakrzykną „Vive la France” .