20.11.2020

Szczepionkowy optymizm

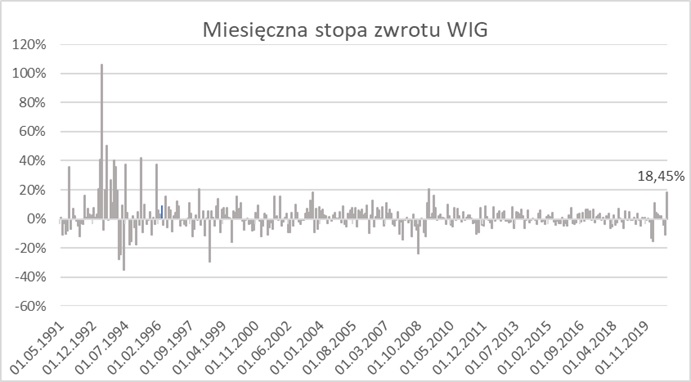

Na rynkach w listopadzie panuje euforia. WIG urósł od początku miesiąca już ponad 18%, co na chwilę obecną jest wynikiem plasującym się w pierwszej dwudziestce miesięcznych stóp zwrotu z tego indeksu od początku istnienia giełdy.

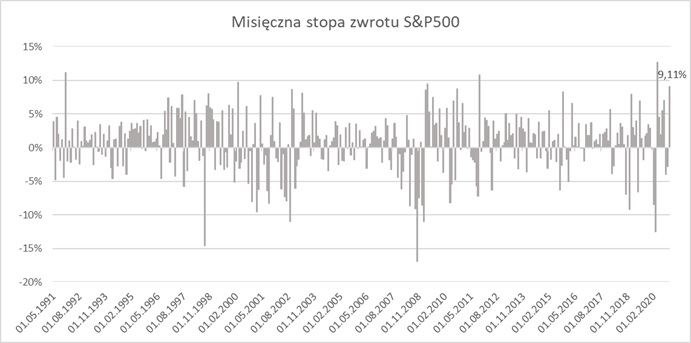

W tym przedziale czasowym, tj. w ciągu ostatnich blisko 30 lat, amerykański S&P 500, który w listopadzie rośnie już ponad 9%, tylko pięciokrotnie zapewniał wyższą miesięczną stopę zwrotu, w tym raz w kwietniu bieżącego roku.

Panujący optymizm wywołany jest informacjami o pojawieniu się szczepionek przeciwko koronawirusowi, który paraliżuje światową gospodarkę, aczkolwiek impulsów wzrostu jest więcej (brak niepewności dotyczącej wyniku wyborów w USA, świetne dane z amerykańskiego rynku pracy oraz podpisana przez 15 krajów Azji i Pacyfiku umowa o wolnym handlu będąca największą umową handlową pod względem PKB). W ubiegłym tygodniu media podały informację o tym, że amerykańska firma Pfizer opracowała szczepionkę skuteczną w 90% przypadków, podczas gdy inna firma amerykańska Moderna kilka dni później ogłosiła wyprodukowanie szczepionki z jeszcze wyższą deklarowaną skutecznością. Te wiadomości spowodowały zdecydowane polepszenie nastrojów inwestorów, przekładając się na imponujące wzrosty giełdowe. Czy jednak ta euforyczna reakcja rynków jest w pełni uzasadniona, a liczby przemawiają za tym, że najgorsze już za nami? Poniżej zaprezentujemy klika faktów, które mogą wskazywać, że obserwowane obecnie wzrosty są odreagowaniem wyczekujących dobrych informacji rynków, a nie trwałą zmianą pesymistycznych tendencji.

Po pierwsze, od początku pandemii trwa wyścig z czasem. Biorą w nim udział instytucje państwowe, prywatne spółki biotechnologiczne, podmioty naukowe, a publicznością jest cały świat. Jest to starcie przeciwko wirusowi, który na wiele miesięcy unieruchomił dotychczasowe funkcjonowanie świata. Nie da się uniknąć wrażenia, że wszyscy wyczekiwali jakiejkolwiek pozytywnej informacji na temat skutków pracy tak wielu podmiotów nad wynalezieniem szczepionki. W końcu informacja się pojawiła – a z nią zaskakująco wysoka skuteczność nowego rozwiązania. Rynki zareagowały entuzjastycznie, a narastające wokół tematu wątpliwości zdawały się nie przeszkadzać we wzrostach. Okazuje się bowiem, że szczepionka firmy Pfizer jest problematyczna pod względem organizacyjnym[1]. Eksperci wskazują, że jej dystrybucja może być logistycznym koszmarem, szczególnie w krajach słabo i średnio rozwiniętych, w których dużym wyzwaniem może być utrzymanie ekstremalnie niskiej temperatury na całym odcinku łańcucha dostawy szczepionki do pacjenta. Choć druga szczepionka, firmy Moderna, nie wymaga tak ekstremalnie niskiej temperatury, to rynek zareagował na nią zdecydowanie mniej żywiołowo. Po drugie, nie znamy szczegółowych wyników badań ani długoterminowego wpływu szczepionek na ludzki organizm, zwłaszcza na osoby starsze będące w najbardziej narażonej na negatywne skutki covidu grupie ryzyka. W związku z tym nie możemy wyciągnąć wiarygodnych wniosków dotyczących tego, czy aby na pewno lekarstwo nie będzie bardziej gorzkie niż sama choroba. Po wtóre, okazuje się, że Polska może nie otrzymać wystarczającej liczby szczepionek, wirus może mutować (wtedy efektywność szczepień spadnie), a dodatkowo, że, tak jak przy innych koronawirusach, szczepionkę trzeba będzie powtarzać co kilka lat, w związku z czym samo pojawienie się szczepionki może nie rozwiązać do końca problemu pandemii w Polsce[2]. Wygląda więc na to, że, zwłaszcza w krótkim okresie, szczepionka nie musi być tak znaczącym czynnikiem zmieniającym zasady rynkowej gry jak spodziewają się inwestorzy windujący wyceny giełdowych spółek na kolejne szczyty.

Po drugie, nie będzie znaczącego ożywienia w realnej sferze gospodarki, dopóki na horyzoncie nie pojawi się perspektywa końca pandemii poparta spadkiem danych dotyczących zachorowań i umieralności na covid-19. Na chwilę obecną optymistycznych danych wciąż brakuje.

Od początku IV kwartału obserwujemy z dnia na dzień znaczący przyrost udziału pozytywnych wyników w liczbie wykonanych testów. Wynika to z jednej strony ze zmiany sposobu raportowania wyników testu przez prywatne laboratoria, jednak z drugiej strony stawia pytanie, czy badamy wystarczającą liczbę osób. Być może badaniu poddawane są w większości osoby, u których występują objawy koronawirusa, stąd tak wysoki odsetek pozytywnych testów. Jeśli jednak badaniu na obecność wirusa nie będą poddawane również osoby nie wykazujące objawów, ale które jednak mogą zarażać innych, bardzo ciężko będzie powstrzymać rozprzestrzenianie się choroby, nawet jeśli wprowadzane będą kolejne obostrzenia gospodarcze.

Po trzecie, nawet jeśli w długim terminie czeka nas odbicie gospodarcze, to nie do końca jesteśmy w stanie przewidzieć przedział czasowy, w którym nastąpi stabilne ożywienie. Zwłaszcza, że uczestnicy rynku szukają nowych punktów równowagi w wielu gałęziach gospodarczych. Wybitnym ku temu przykładem jest rynek pracy, na którym post-covidowa rzeczywistość przesuwa konsensus pomiędzy częściową pracą w domu, a częściową w biurze. To pociąga za sobą zmiany na rynku nieruchomości, zarówno biurowych jak i mieszkalnych, co z kolei rzutuje między innymi na rynek gastronomiczny. Gospodarka jako system naczyń połączonych zmieni się, co do tego nie ma wątpliwości.

Obecna sytuacja jest decydująca również z punktu widzenia rynku długu. W wyniku ostatnich szczepionkowych doniesień wzrosło prawdopodobieństwo rewizji luźnej polityki pieniężnej banków centralnych zrzucających w ostatnich miesiącach pieniądze z helikoptera. Jednak dopóki większość państw zmaga się z olbrzymim zadłużeniem, to chcąc utrzymać koszt finansowania długu na niskim poziomie, banki centralne mogą raczej woleć sterować oczekiwaniami rynkowymi niż rzeczywiście zmieniać radykalnie sposób prowadzenia polityki pieniężnej.

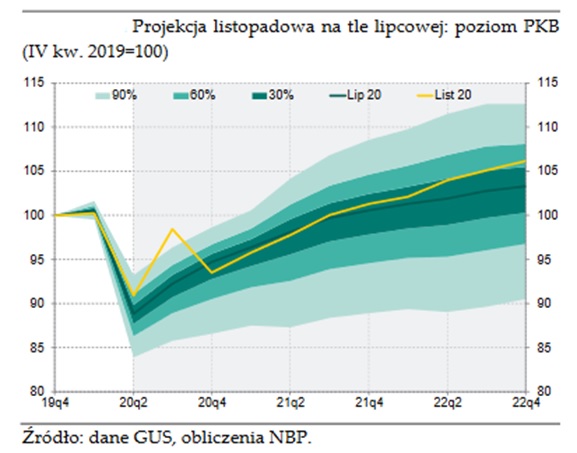

Nawet jeśli termin zacieśniania polityki monetarnej wydaje się odległy, to już dziś należy uważnie obserwować informacje płynące z realnej gospodarki, na których między innymi oparte są decyzje dotyczące polityki pieniężnej. Okazuje się bowiem, że nawet NBP zweryfikował analizy i w listopadowym raporcie o inflacji[3] prognozując PKB Polski wskazuje, że najnowsze dostępne dane przyczyniły się do podwyższenia prognozowanego średniego poziomu PKB w horyzoncie projekcji (przy wyższej dynamice w 2020 i 2022 r., a niższej w 2021 r.).

Biorąc pod uwagę powyższe czynniki, należy z rozwagą podchodzić do rynkowego hurra-optymizmu, który na chwilę obecną wydaje się odreagowaniem po wielu miesiącach niepewności, niż zwiastunem spektakularnej hossy. Ożywienie w długim terminie jest jednak coraz bardziej prawdopodobne, a sytuacja gospodarcza bardziej perspektywiczna niż kilka miesięcy temu, nie tylko za sprawą pozytywnych oczekiwań związanych z pojawieniem się szczepionki, lecz również dzięki coraz częściej pozytywnie zaskakującym odczytom danych makroekonomicznych.

Katarzyna Juras

[1] https://www.cnbc.com/video/2020/11/11/pfizers-coronavirus-vaccine-faces-huge-logistical-challenges.html

[2] https://www.gazetaprawna.pl/artykuly/1496186,szczepienie-na-koronawirusa-co-trzy-lata.html

[3] https://www.nbp.pl/polityka_pieniezna/dokumenty/raport_o_inflacji/raport_listopad_2020.pdf

Do pobrania

| Komentarz_rynkowy_2020_11_20 |