Bieżący komentarz rynkowy

Krajowy rynek akcji nie wyjechał w tym roku na wakacje. Przez całe 2 miesiące mozolnie odrabiał straty, jakie zanotował w pierwszej połowie roku. Od „dołka” z końca czerwca WIG20 urósł o ok 13%. Niestety mniejsze spółki nie wykazały się podobnymi wzrostami, a indeksy je grupujące (tj. sWIG oraz mWIG) pozostają na zbliżonych poziomach co 2 miesiące temu.

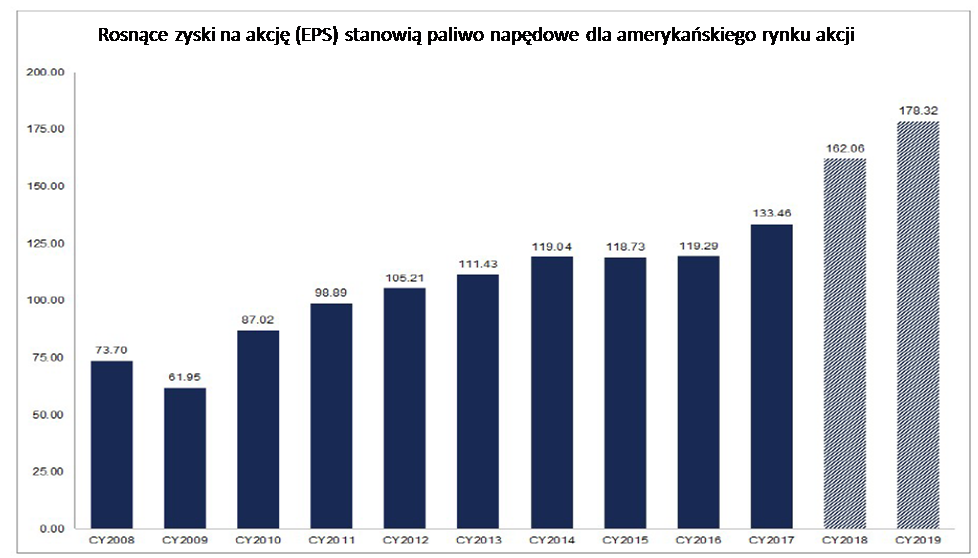

Naszemu rynkowi i tak daleko do spółek zza oceanu. Indeksy amerykańskie po burzliwym początku roku, kontynuują trend wzrostowy. Podczas, gdy w Polsce sezon wyników kwartalnych pozwolił blue chipom na zaledwie „złapanie” oddechu oraz odrobienie dużej części strat od początku roku, w USA kolejny kwartał rosnącego EPS (zysku na akcję) pchnął indeksy na jeszcze wyższe poziomy. S&P500 po raz pierwszy w historii pokonał poziom 2900 punktów. Od początku roku stopa zwrotu wynosi już ok 8%, co jest nieporównywalnie lepszym wynikiem niż w przypadku WIG-u 20 (-4%). Amerykańskie spółki technologiczne zwiększyły wyceny w jeszcze większym stopniu, notując zwyżki w tym roku średnio o 16% (o tyle urósł indeks Nasdaq).

Dobremu sentymentowi sprzyjają zarówno rosnące wyniki spółek, jak i uspokojenie sytuacji w zakresie tzw. „wojen handlowych” na linii USA-reszta świata. Amerykanie porozumieli się właśnie z Meksykiem w zakresie umowy o wolnym handlu (która zastąpi pakt NAFTA). Podobne rozstrzygnięcie spodziewane jest w najbliższym czasie w relacjach z Kanadą. Toczące się kolejne tury negocjacji handlowych pomiędzy USA i Chinami dają nadzieję na załagodzenie konfliktu. Ponadto w lipcu prezydent Trump zgodził się na tymczasowe nienakładanie taryf importowych na europejskie auta oraz ewentualną wzajemną obniżkę istniejących już ceł.

Do tego wyniki amerykańskich spółek w większości zaskakiwały pozytywnie. Średni wzrost zysku na akcje, wsparty przede wszystkim reformą podatkową (obniżenie CIT), ale i zakrojonymi na szeroką skalę skupami akcji, sięgnął imponujących 25%. Obecna wycena indeksu S&P na bazie prognoz wyników na najbliższy rok to ok 16,5x C/Z (cena/zysk), tj. jedynie nieznacznie powyżej 5-letniej średniej dla indeksu. Wycena rynku akcji prezentuje się szczególnie atrakcyjnie w zestawieniu z utrzymującą się niską rentownością długoterminowych papierów dłużnych (ok 3%).

Polski rynek w tym roku, pomimo znaczącego odbicia, dalej pozostaje „pod kreską”. Okazuje się, że miniony, bardzo dobry rok dla krajowego rynku akcji służył raczej odrobieniu strat zanotowanych dwa lata wcześniej niż stanowił powrót do trendu wzrostowego. Wystarczy wspomnieć, że jedna tylko decyzja o wprowadzeniu podatku bankowego kosztowała akcjonariuszy najważniejszego sektora wśród polskich blue chipów ok 3,5 mld zł rocznie. Można założyć, że tylko z tego powodu kapitalizacja banków zmniejszyła się o ok 40-45 mld zł, z czego zdecydowana większość przypadała na banki z WIG20. Oznacza to, że brak tylko tego jednego obciążenia mógłby skutkować wyższym poziomem indeksu o ok 10% (!). Być może pozwoliłoby to zbliżyć się WIG-owi 20 do granicy 3000 punktów, w pobliżu której znajdował się ostatnio w 2011 roku.

Wprowadzenie Pracowniczych Planów Kapitałowych (PPK) w 2019 r. daje jednak nadzieję na to, że decyzje polityczne mogą stanowić pozytywny bodziec dla funkcjonowania krajowego rynku kapitałowego. W konserwatywnym scenariuszu napływ świeżej gotówki na polski rynek akcyjny w związku z reformą wyniesie wg szacunków ok 4 mld zł. Do tego dodać trzeba likwidację tzw. „suwaka”, co ma nastąpić w ramach kolejnego kroku reformy (tzw. „reforma OFE”). Ten pozytywny efekt będzie jednak zrównoważony w dużym stopniu przez zaprzestanie odprowadzania składek przez ZUS do OFE (ok 3 mld zł rocznie). Tym samym efekt netto wyniesie dodatkowe 1 mld zł, czyli razem ok 5 mld zł. Jest to poziom zbliżony do napływów notowanych w trzech latach poprzedzających zmiany w OFE z 2013, ale dużo niższy od rekordowych napływów z lat 2008-2010, kiedy sięgały one ok 8 mld zł (dla części akcyjnej). Zapowiadana reforma pozwala jednak z optymizmem patrzeć na kolejne lata funkcjonowania warszawskiej GPW, szczególnie w kontekście bardzo wysokich odpływów z funduszy akcji notowanych w tym roku.