Bieżący komentarz rynkowy 88/2014

Drugi tydzień grudnia okazał się drugim najgorszym tegorocznym tygodniem na giełdzie warszawskiej. Indeks WIG zanotował spadek o 2,6%, ale i tak można uznać tą stratę za łagodny wymiar kary, ponieważ w tym samym czasie amerykański indeks S&P500 zanotował najgorszy tydzień od maja 2012 roku ze stratą sięgającą aż 3,5%. Pretekst do rozpoczęcia spadkowej korekty został odnaleziony przez rynek w informacjach napływających z Grecji.

Co takiego wydarzyło się w Grecji? Początek problemów to wystąpienie telewizyjne premiera Grecji Antonisa Samarasa, w którym zapowiedział on przyspieszenie wyborów prezydenckich w celu ustabilizowania sytuacji politycznej w kraju. Jednocześnie premier zaproponował jako kandydata na prezydenta Stawrosa Dimasa, polityka współrządzącej Nowej Demokracji, który wcześniej pełnił funkcje komisarza UE ds. środowiska i ministra w kilku rządach Grecji, w tym szefa MSZ. Rola prezydenta w greckim systemie politycznym jest raczej symboliczna, a jego wyboru dokonują deputowani do parlamentu w maksymalnie trzech rundach głosowania. Zgodnie z planem wybory miały odbyć się w lutym, a ich termin został przyspieszony o dwa miesiące. Pierwsze głosowanie odbędzie się 17 grudnia, drugie 22 grudnia, a do wyboru prezydenta wymagane jest poparcie 200 głosów w 300-osobowym parlamencie. W ewentualnym trzecim głosowaniu, które mogłoby się odbyć pod koniec roku wymagane jest poparcie przynajmniej 180 głosów.

Reakcja rynków akcji na te doniesienia była wręcz histeryczna, np. niemiecki DAX zaliczył w miniony wtorek spadek o 2,2% (-4,9% w całym tygodniu), a główny indeks giełdy ateńskiej zanurkował jednego dnia niemal o 13%. W skali tygodnia grecka giełda odegrała iście „grecką tragedię" uszczuplając portfele inwestorów o ponad 20%, czyli w skali niespotykanej nawet w okresie kumulacji kryzysu finansowego w 2008 roku, czy kryzysu w strefie euro w latach 2011-2012. Na tym tle giełda warszawska wypadła niczym prawdziwa oaza spokoju i bezpieczeństwa notując we wtorek spadek o zaledwie 1% i 2,6% w całym tygodniu. W tym miejscu nasuwa się jednak pytanie: skąd to całe zamieszanie skoro funkcja prezydenta w Grecji nie jest aż tak istotna, a wybory zostały przyspieszone o zaledwie dwa miesiące? Być może rynki znalazły sobie pretekst do rozpoczęcia korekty po silnych wzrostach w krótkim okresie czasu. Amerykański S&P500, czy niemiecki DAX zyskały w zaledwie 1,5 miesiąca ponad 10% osiągając w tym czasie nowe historyczne maksima. Taka przyczyna reakcji rynków uzasadniałaby względną odporność giełdy warszawskiej, która od połowy października ledwie ruszyła się z miejsca, a jeśli nie ma zysków, to nie ma też ich realizacji.

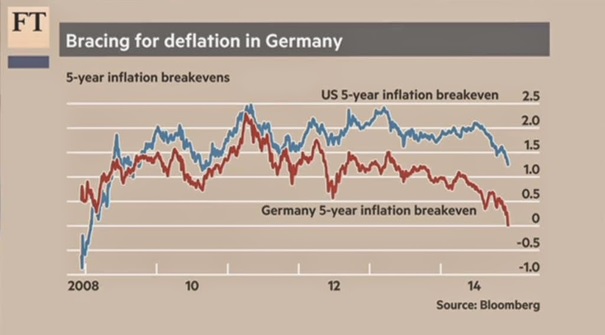

Druga hipoteza szeroko przytaczana w mediach mówi z kolei, że rynki boją się dojścia do władzy radykalnej lewicowej partii Syriza. Jeśli kandydatura Dimasa nie uzyska poparcia w parlamencie będą musiały zostać rozpisane przedterminowe wybory parlamentarne. Biorąc pod uwagę fakt, że wszystkie partie opozycyjne zgodnie oświadczyły, że nie poprą żadnego kandydata zaproponowanego przez rząd, uzyskanie stosownej większości będzie raczej mało prawdopodobne. Z kolei na zwycięstwo partii Syriza w przedterminowych wyborach parlamentarnych mogą wskazywać tegoroczny triumf w wyborach do parlamentu europejskiego oraz aktualne sondaże. Co w praktyce oznacza zwycięstwo partii Syriza? Główne postulaty radykalnej lewicy, to renegocjacja greckich długów oraz zwiększenie wydatków publicznych. Dla strefy euro może to stanowić wybór pomiędzy darowaniem długu Grecji, a pierwszym w historii przypadkiem wystąpienia kraju ze strefy euro. Pomijając fakt, że wyjście ze strefy euro byłoby generalnie korzystne dla Grecji, a jej bankructwo postawiłoby kraj na nogi znacznie szybciej niż lata wyrzeczeń i zaciskanie pasa bez końca, należy zadać pytanie dlaczego nawet giełda amerykańska aż tak przejęła się sytuacją w Grecji? Tamtejsza gospodarka ma się przecież bardzo dobrze, a jej siła opiera się na rynku wewnętrznym. Wygląda na to, że dla amerykańskich inwestorów Grecja jest tylko pretekstem do realizacji zysków, a nieco bardziej przejęci mogą być ci, którzy na wyjściu Grecji ze strefy euro mogą stracić, czyli kraje, których eksport korzysta na tym, że ich waluta jest słabsza niż byłaby bez Grecji, czy innych krajów o relatywnie słabszych fundamentach gospodarczych. Dla nich też znajdzie się pocieszenie, ponieważ sytuacja w Grecji daje kolejny argument za wdrożeniem bardziej niekonwencjonalnej polityki pieniężnej przez ECB, czemu dotąd sprzeciwiali się dokładnie ci sami, którzy byli głównymi beneficjentami obecności Grecji w strefie euro. Tym bardziej, że widmo deflacji i tam, w kraju nad Renem, zaczyna coraz bardziej zaglądać w okna siedziby Bundesbanku (wykres 1).

Wykres 1: Długoterminowe oczekiwania inflacyjne w Niemczech i USA). Źródło: Bloomberg, Financial Times.

Czy sytuacja w Grecji będzie w dalszym ciągu wywierać negatywny wpływ na rynki akcji? Nie można tego wykluczyć, ponieważ zbliżające się wybory w Grecji oraz informacje z nimi związane mogą powodować zwiększoną nerwowość wśród inwestorów. Ostatecznie jednak spodziewamy się, że korekta na światowych rynkach akcji zakończy się tak, jak większość innych korekt, czyli wzrostem giełdowych indeksów, a nie krachem w stylu 2008, czy 2011 roku. Najbardziej obiecująco wyglądają oczywiście fundamenty gospodarki amerykańskiej oraz przyszłoroczne perspektywy tamtejszego rynku akcji (szerzej pisaliśmy o tym przed tygodniem). Z kolei dzięki wsparciu rynków przez ECB (bez którego ostatecznie raczej się nie obędzie), a także osłabieniu euro, marazm powinna przełamać także gospodarka europejska, choć oczywiście nie należy zakładać jakiegoś nadzwyczajnego wzrostu. W tej sytuacji wydaje się, że obecna korekta może stanowić okazję do kupna akcji po atrakcyjnych cenach, a zatem nie pozostaje nam nic innego, jak tylko podtrzymać opinię, że warto rozważyć inwestycję w fundusze EQUES Akcji oraz EQUES Aktywnej Alokacji. Fundusze te niezmiennie stanowią dobrą alternatywę dla inwestorów o większej skłonności do ryzyka, bądź preferujących metodę systematycznego inwestowania. Dla tych, którzy nie akceptują zmienności typowej dla rynku akcji, bardziej odpowiednie będą EQUES Obligacji oraz EQUES Pieniężny.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 88_2014_12_15 |