Globalne spowolnienie

Dynamika globalnego wzrostu gospodarczego w 2019 roku wyniesie 3,3% - donosi Międzynarodowy Fundusz Walutowy (MFW) w swojej najnowszej, kwietniowej rewizji. Bieżąca prognoza to spadek o 0,2 punktu procentowego względem styczniowych oczekiwań. Co ważne, jest to najniższa predykcja światowego wzrostu od kryzysu w 2009 roku. Pośród najważniejszych globalnych rynków niższe oczekiwania MFW miał względem m.in. strefy euro spadek do 1,3% (-0,3 p.p), USA do 2,3% (-0,2 p.p) i Japonii do 1,0% (-0,1 p.p). Szybszego względem wcześniejszych oczekiwań wzrostu MFW spodziewa się w Chinach, gdzie dynamika ma wynieść 6,3% (+0,1 p.p), sugeruje to, że stymulacja rynku przez chiński rząd została odebrana pozytywnie przez specjalistów.

Główne obawy MFW i przyczyny rewizji prognoz dotyczą ewentualnego załamania się rozmów na linii USA - Chiny, wyjścia Wielkiej Brytanii z Unii Europejskiej bez porozumienia i słabszej koniunktury w strefie euro. Z drugiej strony należy zauważyć, że prognoza globalnego wzrostu dotycząca 2020 roku pozostała bez zmian, a MFW w komentarzu wskazuje także na pozytywy, są to m.in decyzja FED o wstrzymaniu podwyżek stop procentowych i zachęcające dane przemysłowe z Chin, gdzie wskaźnik PMI powrócił ponad poziom 50 punktów (wyznaczający recesję). Najważniejsza dla inwestorów powinna być jednak wypowiedź dyrektor zarządzającej MFW Christine Lagarde: „nie spodziewamy się recesji w najbliższym terminie”. Wiarę w przewagę pozytywnych informacji bezpośrednio można zaobserwować w notowaniach. Amerykański S&P 500 w ostatnich 10 dniach wzrósł o ponad 3%, DAX o ponad 4%, a MSCI rynków rozwiniętych o 5,5%.

Niemiecka gospodarka pod presją

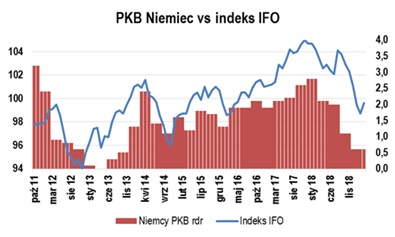

Naszym zdaniem najbardziej zaskakuje siła niemieckiej giełdy. Mocne wzrosty indeksów nie znajdują potwierdzenia w stanie gospodarki. Dane dotyczące przemysłu nie napawają optymizmem, produkcja przemysłowa notuje ujemne dynamiki od kilku miesięcy, a lepszy od oczekiwań odczyt za luty (-0,4% rdr) mógł być błędnie odebrany przez rynek, bo wynikał w głównej mierze z dobrej pogody i wzrostu produkcji budowlanej (która jest wliczana do produkcji przemysłowej przez niemiecki urząd statystyczny). Pozytywnie zaskoczył również marcowy odczyt indeksu IFO, który odzwierciedla klimat w niemieckim biznesie. W tym przypadku szczegóły również są istotne. W kwietniu 2018 roku IFO zmienił metodologię, dodając do zagregowanego indeksu zyskujący na znaczeniu gospodarczym sektor usług. Wcześniejsze odczyty były oczywiście zrewidowane, ale nie można wykluczyć, że lepszy odczyt to wynik poprawy klimatu w usługach w relacji rdr. Publikacja kolejnego wskaźnika poziomu zamówień w przemyśle w lutym nie pozostawia jednak złudzeń. Spadek zamówień wyniósł bowiem -4,2% (mocniej spadły zamówienia zagraniczne o -6%). Obniżenie dynamik PKB Niemiec do poziomu 0,8%, z 1,9% przez pięć renomowanych niemieckich instytutów badań także jest niepokojącym sygnałem, eksperci ostrzegają: sytuacja może się jeszcze pogorszyć, gdyż w większości założono łagodną formę Brexitu.

Sytuacja w niemieckiej gospodarce zaczęła się psuć już w 3Q zeszłego roku. Początkowo tłumaczono to nadzwyczajnym latem (niskie stany Renu, utrudniające transport), czy też nowymi normami w motoryzacji. Od września wprowadzona została bowiem norma WLTP. Nowy standard to odpowiedź regulatorów na tzw. „Volkswagen scandal”. Wprowadzone zmiany spowodowały turbulencje branżowe zarówno u producentów samochodów osobowych, jak i ich konsumentów. Producenci sygnalizowali, że czas trwania procedur jest obecnie dwa razy dłuższy, część z nich nawet czasowo wstrzymała produkcję. W warunkach niepewności konsumenci mieli mniejszą skłonność do zakupów nowych pojazdów, co zwiększyło zapasy. Co ważne, w tym roku podobne normy zostaną wprowadzone w pojazdach o wyższej wadze.

Niestety problemy branży nie okazały się jedynie przejściowe. Na początku marca b.r. Moody’s obniżył prognozę dynamiki sprzedaży samochodów osobowych na świecie w 2019 o połowę, wskazując ryzyko ceł i Brexit jako główne powody zmiany. Produkcja samochodów osobowych w Niemczech spada w pierwszych 3 miesiącach roku o 10% rdr, podobną dynamikę wykazuje eksport samochodów z tego kraju. Słabe dane dot. eksportu mogą sugerować, że to słabnąca w ostatnim okresie koniunktura w Chinach jest odpowiedzialna za problemy niemieckiej gospodarki. Jest to przecież najważniejszy partner handlowy tego kraju. W Chinach sprzedaż samochodów zaczęła spadać po raz pierwszy od ponad 20 lat. Sytuacja nadal nie uległa poprawie, a dynamika sprzedaży w marcu b.r. wyniosła -12% (10-ty miesiąc spadku z rzędu). Chiński rząd broni się przed słabnącą konsumpcją stymulacją gospodarki: obniżeniem podatku VAT od 1 kwietnia b.r i zwiększając akcję kredytową. Ostatnie odczyty przemysłowego PMI i wzrost powyżej poziomu 50 pkt to informacja bardzo pozytywna. Być może przyczyni się do lepszej koniunktury w Niemczech w drugiej połowie roku.

Obecnie eksperci wskazują, że słaba sytuacja w niemieckim przemyśle to efekt kilku czynników: ogólnego spowolnienie gospodarczego w strefie euro, zagrożenia Brexitem, wojną handlową USA i pogodą. Fakty są jednak takie, iż rejestracje nowych samochodów w Europie miały pozytywne dynamiki od 2013 roku, a branża charakteryzuje się wysoką cyklicznością. Sektor jest bardzo istotny dla gospodarki Niemiec, kilka lat temu kanclerz Merkel stwierdziła, że co siódme miejsce pracy jest związane pośrednio lub bezpośrednio z branża motoryzacyjną.

Marek Olewiecki

Do pobrania

| Komentarz_rynkowy_2019_04_12 |