Komentarz rynkowy - listopad

Listopad 2020 to jeden najlepszych miesięcy w historii GPW. Stopa zwrotu indeksu WIG wyniosła 19,4% i był to drugi najwyższy wynik od 2000 r. (pierwsze miejsce przypada na kwiecień 2009 r. +20,7%). Spółki wchodzące w skład indeksu WIG20 osiągnęły jeszcze wyższą, 20,7% stopę zwrotu, plasując listopad na 3 miejscu od 2000 r. Na tym tle wyniki spółek małych i średnich wypadają „blado”, mWIG40 osiągnął 16,6% (4-te miejsce), a sWIG80 „jedynie” 15,2% (9-te miejsce).

Powód wzrostów jest oczywisty – informacje o wysokiej efektywności szczepionek Pfeizer i Moderna, które przyczyniły się do wzrostu optymizmu i do globalnego przepływu kapitału ze spółek growth (rosnących), będących świetnym zabezpieczeniem portfeli podczas epidemii, do spółek z grupy value (wartościowych) – tzw. „starej ekonomii”, do których zalicza się m.in. sektor bankowy, przemysłowy, czy surowcowy. W takim otoczeniu, struktura polskich indeksów premiowała naturalnie WIG20, który charakteryzuje się dużym udziałem spółek z tych sektorów, co uzasadnia najlepszy wynik WIG20 na tle innych indeksów w listopadzie.

Amerykańska giełda zakończyła miesiąc stopą zwrotu w wysokości 10,7%, a rozstrzygnięcie wyborów prezydenckich okazało się mniej dramatyczne od oczekiwań. Warto naszym zdaniem zaznaczyć, że notowania S&P500 są już na bardzo wymagających poziomach i spodziewamy się korekty w najbliższym czasie. Sugerują to między innymi rekordowe wskaźniki Fear&Greed (ekstremalna chciwość), czy zerwana korelacja indeksu do indeksu Consumer Confidence. Rynki oczekują także nowego otwarcia w negocjacjach z Chinami. Prezydent elekt J. Biden zapowiedział, że jego ruchy nie będą „nagłe i nieprzemyślane”. Wskazalibyśmy również na słabsze dane z rynku pracy za listopad – wzrost zatrudnienia poniżej oczekiwań. Słabsze odczyty przyczyniły się do wzrostu oczekiwań odnośnie pakietu fiskalnego i paradoksalnie do zwyżek indeksów na początku grudnia.

CENY ZŁOTA WBREW KORELACJI

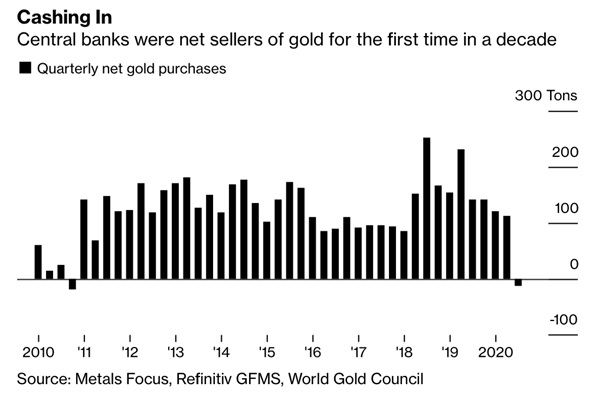

W listopadzie inwestorzy byli świadkami blisko 6% przeceny na rynku złota i choć skala spadków wydaje się nie być szokująca, biorąc pod uwagę do jakich zmian przyzwyczajeni są inwestorzy rynków akcyjnych, to był to największy miesięczny spadek cen surowca od 4 lat i trzeci miesiąc spadków z rzędu. W czasach rekordowo wysokiego bilansu FED, z widmem wzrostów inflacji w nieodległej przyszłości, a także ujemnych realnych stóp procentowych, słabnące ceny kruszcu nie powinny cechować się dużą zmiennością i spadki te są zaskakujące.

Do jednego z głównych powodów spadków zaliczyć można z pewnością euforię wywołaną listopadowymi danymi dot. efektywności szczepionek, która przyczyniła się do wzrostu alokacji w inwestycje bardziej ryzykowne tzw „risk ON”. Złoto powinno jednak rosnąć w otoczeniu słabszego dolara, a szczególnie zastanawiające jest załamanie się korelacji cen złota i odwróconej krzywej realnych dochodowości amerykańskich obligacji. W dłuższym horyzoncie perspektywy złota są bowiem dobre, z uwagi na np. potencjalny kolejny pakiet fiskalny w USA, szczególnie po słabszych danych dot. rynku pracy. Początek grudnia przyniósł jednak tylko delikatne odbicie cen surowca.

Wykres: Zakupy złota netto.

Wykres: Zakupy złota netto.Na co czekamy w najbliższym miesiącu?

- Koronawirus – rosnące wykorzystanie sprzętu medycznego, testy pozytywne, ryzyko wprowadzenia pełnego lockdownu w Polsce.

- Dane dotyczące szczepionki: uzyskanie akceptacji FDA lub EMA, start dystrybucji, wolumeny.

- Odczyty danych makroekonomicznych z realnej gospodarki – kolejne informacje na temat bezrobocia, PKB i inflacji.

- Kolejne debiuty na rynku akcyjnym: People Can Fly (gaming), Answear (e-commerce), Dadelo (e-commerce).

Do pobrania

| Komentarz_rynkowy_2020_12_08 |