Komentarz rynkowy - październik

Rzeczywistość była zgodna z historycznymi statystykami i wrzesień okazał się być najsłabszym miesiącem w roku kalendarzowym. To może niestety jeszcze ulec zmianie, kolejny miesiąc spadków na polskiej giełdzie jest prawdopodobny, a przynajmniej sugeruje to początek października. W minionym okresie indeks S&P500 spadł o 4,9%, a WIG o 4,4%. Powód przeceny zdaje się być globalny, a jest nim wzrost rentowności amerykańskich obligacji skarbowych, będących najwyżej od 2007 roku (10-cio latki). Dostosowanie się rynku do stwierdzenia „wyżej na dłużej” trwa, a wzrosty wpływają niekorzystnie na rynek akcji. Powodów jest wiele: rosnący deficyt fiskalny, obniżenie ratingu kraju, inflacja powyżej celu, słabnący konsument (wysokie ceny paliw, wzrost obciążenia kredytem hipotecznym). W wyniku ostatniego porozumienia dotyczącego długu publicznego w USA uważa się, że FED ma szerokie pole do kontynuacji podwyżek w listopadzie. Problemem okazały się też paradoksalnie zaskakująco mocne dane z rynku pracy, wzrost liczby ofert przekreślił narrację o kontynuacji trendu spadkowego trwającego od maja 2022 i osłabi zapewne zapędy FED do obniżek.

W Polsce okołowyborcza gorączka trwa. Zaskakująca w skali obniżka stóp procentowych we wrześniu doprowadziła do osłabienia złotówki i wzrostów obaw o przyszłą ścieżkę dezinflacji. Oderwanie się krajowych cen paliw od wieloletniej korelacji doprowadzić może natomiast do znacznie większego ryzyka utrwalenia się inflacji na wysokim poziomie przez najważniejszy kanał – oczekiwań inflacyjnych, o czym piszemy w dalszej części komentarza. Najbardziej prawdopodobny scenariusz to obecnie brak rozstrzygnięcia wyborów i rozpisanie kolejnych na wiosnę. To negatywny scenariusz dla akcji ponieważ politycy będą zdeterminowani by utrzymać dotychczasowe obietnice i ulgi.

Poniżej prezentujemy wyniki naszych Funduszy we wrześniu. Od początku 2023 roku wszystkie trzy rozwiązania prezentują się bardzo korzystnie na tle grup porównawczych. Warto zauważyć, że Eques Akcji Sektora Prywatnego FIZ kolejny raz zakończył miesiąc na pierwszym miejscu w rankingu Analizy.pl (grupa fundusze akcji małych i średnich spółek). Pozostając numerem jeden w perspektywie całego roku 2023.

.jpg)

Cud nad Wisłą czy kiełbasa wyborcza?

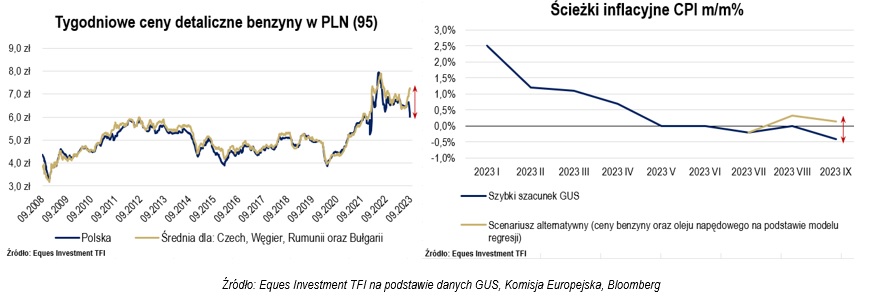

W ostatnim miesiącu w Polsce gorąco dyskutowano o tym czy Orlen na życzenie rządu, a także na szkodę akcjonariuszy celowo zaniża hurtowe i detaliczne ceny paliw. Ewentualna manipulacja ma być ukierunkowana na sztuczne zbijanie inflacji i poprawianie nastrojów społecznych przed wyborami. Wśród argumentów za pojawiają się notowania ropy naftowej Brent wyrażone w PLN, które z uwagi na umocnienie kursu dolara oraz wzrosty cen surowca, w ciągu 2 miesięcy podrożały o ponad 18%. W tym samym okresie ceny na stacjach w Polsce dla diesla oraz benzyny 95 spadły o odpowiednio -5% i -8%. Przeciwnicy wskazują, że powyższe wynika z przyjęcia niewłaściwej bazy – z uwagi na fakt, że Orlen uprzednio odpowiednio nie obniżał cen w okresie taniejącej ropy. Postanowiliśmy sprawdzić, co wynika z danych bazując na średniej cen detalicznych w PLN dla grupy państw referencyjnych (Czechy, Węgry, Rumunia oraz Bułgaria), co prezentuje wykres znajdujący się po lewej stronie. Choć państwa te mają odmienny udział podatków w koszcie końcowym paliwa, a dane są również historycznie obciążone wpływem polityki państwowej (np. Węgry w 2022 roku [1]) – średnia dla ostatnich 15 lat była wzorowo dopasowana do cen w Polsce. Model regresji bazujący na tej zależności wyjaśniał ponad 99% zmienności cen w Polsce zarówno diesla, jak i benzyny. Ceny w Polsce oraz regionie w ostatnich tygodniach dosłownie rozchodzą się w przeciwnych kierunkach.

Wykorzystując model regresji można oszacować, że ceny diesla oraz benzyny powinny kształtować się na koniec września na poziomie odpowiednio 24%/21% wyższym tj. 7,50/7,27 zł/litr. Taki wzrost przełożyłby się z kolei na ok. 0,3 i 0,6 p.p wyższą inflację m/m w sierpniu oraz wrześniu - tylko na podstawie bezpośredniego udziału transportu (paliw) w koszyku konsumpcyjnym CPI (powyższy wykres po prawej stronie).

W praktyce wpływ cen produktów ropopochodnych na cały koszyk inflacyjny jest istotnie wyższy, gdyż znaczny udział transmisji ma miejsce pośrednio, przez pozostałą część koszyka i wynika z kluczowej roli paliw w kosztach wytwarzania oraz transportu. Efekt ten nie jest natychmiastowy ale można go oszacować na podstawie historycznej elastyczności [2]. Zakładając więc, że Orlen podniesie ceny ON o 24%, co jest mało prawdopodobne, to łączne przełożenie na inflację wyniesie +3,4 p.p. Oczywiście scenariusz ten pomija dla uproszczenia wpływ innych czynników, które mogłyby faktycznie się wówczas różnić, m.in. ceny paliw na światowych rynkach mogą w miedzy czasie spaść. Choć iluzorycznie wpływ niskich cen był dotychczas dezinflacyjny – w praktyce znacznie powiększa ryzyko utrwalenia się inflacji na dłuższy okres, szczególnie z uwagi na wysokie prawdopodobieństwo powtórzenia wyborów wiosną.

Na co czekamy w najbliższym miesiącu?

- 12 października – odczyt inflacji CPI w USA (prognoza 3,6% rdr).

- 15 października – wyniki wyborów – exit poll

Marek Olewiecki, Szymon Karaś

[2] Na podstawie badania Katarzyny Leszkiewicz-Kędzior pt. „Wpływ cen paliw na procesy inflacyjne w polskiej gospodarce”. Elastyczność indeksu cen konsumenta względem ceny detalicznej oleju napędowego została oszacowana na poziomie 0,137. Wskazuje to, że jednoprocentowy wzrost ceny finalnej ON prowadzi (przy założeniu ceteris paribus) do wzrostu indeksu CPI, bezpośrednio i pośrednio, o około 0,14%. https://bankandcredit.nbp.pl/content/2015/04/bik_04_2015_03_art.pdf

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM www.eitfi.pl/fundusz/eamfiz/prospekt2, EAI www.eitfi.pl/fundusz/eaifiz/prospekt2, EASP www.eitfi.pl/fundusz/easpfiz/prospekt2.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014, przy uwzględnieniu krótkiego okresu istnienia skutkującego brakiem wystarczającej historii Funduszu. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz , www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.

Do pobrania

| EQUES_komentarz rynkowy_październik 2023_ |