Komentarz rynkowy - sierpień

Lipiec przyniósł długo oczekiwane odbicie na światowych rynkach. Indeks technologiczny Nasdaq wzrósł o +12,3% notując najlepszy wynik od kwietnia 2020 roku, rosły również giełdy europejskie m.in. DAX +5,5%, ale na tle zagranicznych giełd rynek polski prezentował się słabiej: WIG +2,7%. Problemem polskiego rynku jest wysoki udział banków w indeksach, a sektor „uwierają” wakacje kredytowe oraz perspektywa szybkiego końca cyklu podwyżek (WIG Banki -3,8% w lipcu).

Globalne „Risk ON”, czyli powrót do spółek wzrostowych to naszym zdaniem efekt ostatnich wypowiedzi FED-u oraz napływające słabsze od oczekiwań dane rynkowe zwiastujące coraz trudniejsze otoczenie do utrzymywania restrykcyjnej polityki monetarnej (drugi kwartał z rzędu spadku PKB w USA). W efekcie w lipcu rentowność amerykańskich 10 letnich obligacji skarbowych spadła do 2,7%, a polskich do 5,5%. Pozwoliło to wypracować długo oczekiwane zyski na rynkach obligacji[1].

Trwające od kilku tygodni wzrostowe odreagowanie z pewnością cieszy inwestorów, ale nastawienie Europejskiego Banku Centralnego w połączeniu ze słabymi perspektywami gospodarki strefy euro (głównie problemy sektora energetycznego) raczej nie daje podstaw do trwałej poprawy sytuacji na giełdach. Do plusów zaliczyć można utrzymujące się rekordowe zyski spółek w USA. Wyniki za 2Q zaraportowało już 56% spółek z S&P500 i 73% z nich zanotowało pozytywne zaskoczenie na zyskach, a 66% na przychodach. Warto naszym zdaniem odnotować, że analitycy zaczęli obniżać prognozowane zyski za 3Q w większej skali, niż miało to miejsce w poprzednich kwartałach. W ostatnich 10 latach (40 kwartałów) średni spadek EPS w pierwszym miesiącu kwartału wyniósł 1,8%. Obecnie jest to 2,5% (stan na 28 lipca). Ewentualna dalsza obniżka to spore ryzyko dla cen akcji.

Recesja w USA – jest czy jej nie ma?

W zeszłym tygodniu poznaliśmy wstępny odczyt dynamiki PKB w Stanach Zjednoczonych w Q2 2022, która pomimo oczekiwań ekonomistów co do wzrostu zanotowała spadek o 0,9%. To drugi kwartał ujemnej dynamiki PKB z rzędu, co tradycyjnie określane jest jako recesja. FED recesji nie widzi, a definicję ma inną. Zgodnie z nią (stworzona została przez Amerykańskie Biuro Analiz Ekonomicznych - NBER), recesja to znaczny spadek aktywności gospodarczej, który rozkłada się na całą gospodarkę i trwa dłużej niż kilka miesięcy. FED jest zdania, że rekordowo niskie bezrobocie, ciągły wzrost produkcji przemysłowej i niski poziom zaległości kredytowych wśród konsumentów, a także (może przede wszystkim) mocny rynek pracy sugerują, że recesji nie ma. W drugim kwartale powstało 1,1 miliona miejsc pracy - to ponad trzy razy więcej, niż w jakimkolwiek kwartale poprzedzającym recesję.

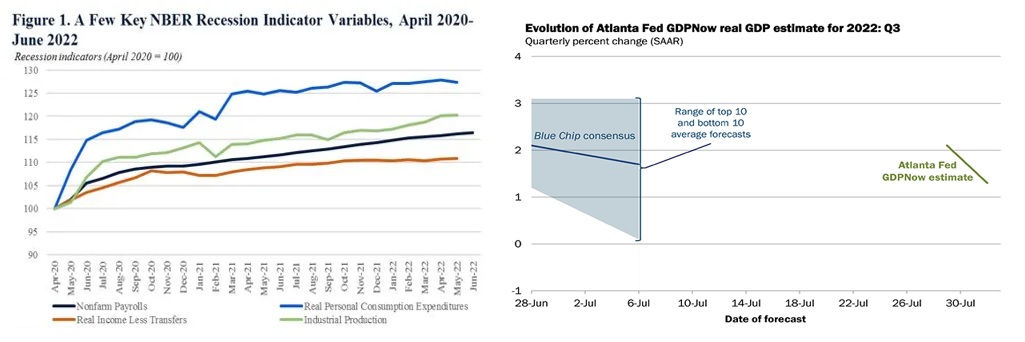

Przyglądając się bliżej danym, za spadek w największym stopniu odpowiedzialna była zmiana poziomu zapasów (-2,01%), spadek inwestycji (-0,72%) oraz wydatki rządowe (-0,33%), z kolei na plus działały konsumpcja (0,70%) oraz eksport netto (1,43%). Poziom zapasów w ujęciu realnym w dalszym ciągu wzrósł o 81 mld USD. Ujemny wpływ na PKB wynika z technicznych kwestii - sposobu wyliczania wpływu zapasów przez NBER. W poprzednim kwartale wzrost ich poziomu był po prostu większy. Wszystko to sugeruje, że recesja w Stanach faktycznie może być tylko techniczna, zwłaszcza, że żaden z kluczowych wskaźników ekonomicznych obserwowanych przez NBER nie wskazuje na znaczny spadek aktywności gospodarczej, widać natomiast spadek ich dynamiki (wykres poniżej).

Aktualizowana co tydzień prognoza PKB przygotowywana przez Atlanta Fed - GDPNow – sugeruje, że w Q3 gospodarka wzrośnie o 1,3% k/k. Przypomnijmy, w poprzednim kwartale GDPNow było lepsze od ekonomistów i poprawnie przewidziało ujemny odczyt: prognoza -1,2%, odczyt -0,9%.

Źródło: The National Bureau of Economic Research (NBER), Atlanta Fed, Wolters Kluwer

Źródło: The National Bureau of Economic Research (NBER), Atlanta Fed, Wolters Kluwer

Na co czekamy w najbliższym miesiącu?

- Rozwój sytuacji w związku z kryzysem energetycznym w Europie,

- Odczyt inflacji bazowej w USA poznamy 10 sierpnia (prognoza CPI rdr +6,1%),

- Dynamikę wzrostu PKB w Polsce za Q2 2022, odczyt opublikowany będzie 16 sierpnia (prognoza r/r +5%).

Do pobrania

| Komentarz_rynkowy_2022_08_04 |