Napięcia na linii Rosja - USA

Rosną napięcia na linii Rosja-Stany Zjednoczone, w wyniku których prezydent Biden nałożył w połowie kwietnia kolejne sankcje na Rosję. Groźby dotyczące kolejnych ograniczeń względem Rosji wynikają między innymi z negatywnie odbieranych przez kraje Zachodu działań Federacji Rosyjskiej w stosunkach międzynarodowych, w tym jej szkodliwej aktywności w cyberprzestrzeni, naruszania niezależności terytorialnej państw oraz nagannego traktowania przeciwników politycznych przez rząd na Kremlu. Według amerykańskiego Departamentu Skarbu wprowadzone 15 kwietnia sankcje mają na celu obciążenie Rosji kosztami ataków na amerykańskie systemy informatyczne poprzez ograniczenie możliwości zagranicznego finansowania oraz ukaranie korporacji wspierających służby rosyjskie m.in. poprzez wyszczególnienie ich nazw i opisu działalności na stronie internetowej [1].

Sankcje za rosyjskie działania destabilizujące polegają między innymi na zakazie udziału amerykańskich instytucji w rynku pierwotnym obligacji emitowanych przez Centralny Bank Federacji Rosyjskiej, Ministerstwo Finansów Federacji Rosyjskiej oraz Fundusz Narodowego Dobrobytu, po 14. czerwca 2021 roku lub udzielania pożyczek tym podmiotom. Jest to rozszerzenie przez prezydenta Bidena niektórych obowiązujących już sankcji, co wynika z realizacji zapowiadanej wcześniej strategii wobec Rosji, mającej polegać na podejmowaniu zdecydowanych kroków w odpowiedzi na nieprzewidywalne rosyjskie działania wymierzone w amerykańskie interesy[2]. Tymczasową odwilż w konflikcie przyniosły wypowiedzi rosyjskiego ministra obrony o rozpoczęciu wycofywania wojsk z terenów granicznych z Ukrainą i zaanektowanego Półwyspu Krymskiego, co jednak wobec kolejnych wydaleń zagranicznych dyplomatów z terenu Rosji nie zwiastuje szybkiego zakończenia konfliktu.

W związku ze wzrostem premii za ryzyko, rośnie rentowność obligacji rosyjskich i w przypadku 10-latek wynosi obecnie już ponad 7%.

Rentowność 10-letnich obligacji rosyjskich, źródło: stooq.pl

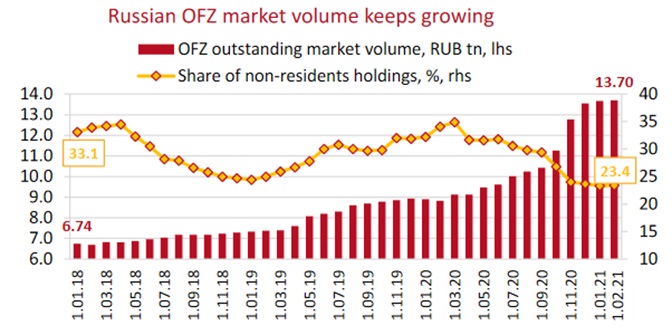

Rentowność 10-letnich obligacji rosyjskich, źródło: stooq.plJak podaje Bank Centralny Rosji, udział inwestorów zagranicznych wśród posiadaczy rosyjskich obligacji skarbowych spadł w kwietniu do poziomu nieco poniżej 20%[4] i jest najniższy od kilku lat[5]. W komunikacie opublikowanym zaraz po ogłoszeniu amerykańskich restrykcji, Bank zapewnia, że gdyby nastąpiła taka konieczność, jest gotów użyć wszystkich dostępnych instrumentów, aby zachować stabilność finansową.

Rynek obligacji skarbowych oraz udział nierezydentów wśród posiadaczy obligacji skarbowych Rosji, prezentacja inwestorska Centralnego Banku Rosji z marca 2021, najnowsze dane Banku Rosji wskazują na spadek w kwietniu poniżej 20%, źródło: Centralny Bank Rosji, http://www.cbr.ru/collection/collection/file/32153/cbr_ir_2021-3.pdf

Rynek obligacji skarbowych oraz udział nierezydentów wśród posiadaczy obligacji skarbowych Rosji, prezentacja inwestorska Centralnego Banku Rosji z marca 2021, najnowsze dane Banku Rosji wskazują na spadek w kwietniu poniżej 20%, źródło: Centralny Bank Rosji, http://www.cbr.ru/collection/collection/file/32153/cbr_ir_2021-3.pdfTemat napięć na linii Rosja-USA jest bardzo ważny dla światowych rynków finansowych ze względu na to, że angażuje zarówno dwie potężne gospodarki z ogromnym potencjałem ekonomicznym, jak i państwa o ogromnej sile militarnej. Rosja coraz śmielej pokazuje światu, że jest w stanie tej siły użyć w celu realizowania swoich imperialnych ambicji. Choć we współczesnej polityce Kremla nie brak mocarstwowych dążeń[6], to jednak Putin zdaje sobie sprawę, że w XXI wieku nawet superimperium długo nie przetrwa w odcięciu od nowoczesnych zdobyczy globalnego postępu gospodarczego. Chociaż na chwilę obecną sankcje wprowadzane przez Waszyngton okazują się mniejsze niż te, których spodziewają się Rosjanie, to należy z uwagą przyglądać się rozwojowi tego konfliktu, gdyż może mieć on coraz większy wpływ na sentyment na światowych rynkach finansowych.

Katarzyna Juras

[3] https://www.themoscowtimes.com/2021/02/24/russias-government-debt-rose-40-in-2020-a73044

[5] https://www.reuters.com/article/russia-debt/update-1-foreigners-share-in-russias-ofz-bonds-shrinks-in-march-to-lowest-since-2015-idUSL1N2M5189

[6] https://www.osw.waw.pl/pl/publikacje/komentarze-osw/2019-12-31/mocarstwowy-mit-wojny-we-wspolczesnej-polityce-zagranicznej

Do pobrania

| Komentarz_rynkowy_2021_04_29 |