Komentarz rynkowy - luty

W pierwszej połowie miesiąca światowe indeksy giełdowe wyraźnie odbiły poskramiając trend zniżkowy z drugiej połowy stycznia. Wzrosty napędzał indeks S&P500, notujący w połowie miesiąca nowe rekordy. Dobre nastroje nie utrzymywały się jednak długo i druga połowa lutego przyniosła ich ochłodzenie. Korekta ograniczyła świetnie zapowiadającą się stopę zwrotu z inwestycji w akcje w lutym. Cały miesiąc amerykański S&P500 zakończył jednak dosyć atrakcyjną stopą zwrotu w wysokości 2,6%, o tyle samo wzrósł niemiecki DAX 2,6%, przy zaskakująco słabo zachowującym się WIG20 -2,1% (m.in. przez -12,5% spadek Allegro). Lepiej radziły sobie małe i średnie spółki: mWIG40 wzrósł o 5%, a sWIG80 o 3,8%.

W końcówce lutego jednym z głównych bodźców spadkowych był wzrost rentowności amerykańskich 10-cio letnich obligacji skarbowych z 1% do poziomów 1,5%. Wzrosty rentowności, a wiec spadki cen, wpływają oczywiście niekorzystnie na relatywną atrakcyjność akcji. Sam fakt rosnących rentowności nie jest zaskoczeniem, gdyż napędzają je wysokie oczekiwania inflacyjne wywoływane pakietami fiskalnymi (Izba Reprezentantów zatwierdziła w sobotnim głosowaniu pakiet pomocowy w wysokości 1.9 bln USD) i kolejnymi odczytami makro – np. zaskakująco wysokie odczyty sprzedaży detalicznej w USA. Mocna poprawa sytuacji epidemiologicznej na świecie, obserwowana od początku roku, może się zatrzymać w najbliższych tygodniach. W wielu krajach (w tym Polsce) rozpoczyna się właśnie trzecia fala zachorowań, co skutkuje powrotem części obostrzeń. Lokalnie, najgorsza sytuacja wydaje się być obecnie w Czechach. Do pozytywnych wydarzeń zaliczylibyśmy świetne doniesienia z Izraela, gdzie przynajmniej raz zaszczepiło się już 92% populacji, a kraj notuje coraz niższy wskaźnik nowych przypadków. Bardzo szybkie tempo szczepień ma również Wielka Brytania, oba te kraje radzą sobie znacznie lepiej na tle Unii Europejskiej, borykającej się z problemami podażowo-logistycznymi. Powolne tempo rozmów z koncernami farmaceutycznymi i późne podpisanie kontraktów doprowadziło do opóźnień w dostawach szczepionek. Według przewodniczącej KE Ursuli von der Leyen pierwszych dostaw kolejnego zaakceptowanego przez UE preparatu firmy Johnson&Johnson można się spodziewać na początku kwietnia.

Czy amerykańskie akcje są przewartościowane?

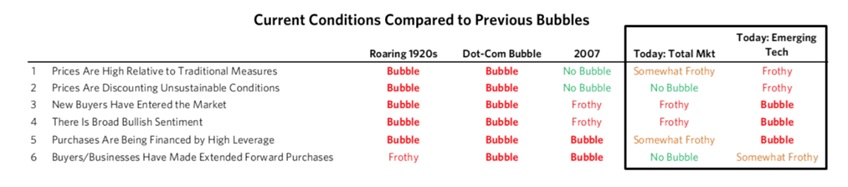

Obecna sytuacja na amerykańskiej giełdzie jest różnie odbierana przez wiodących ekonomistów. Ciekawe wnioski opublikował w ostatnim felietonie „Czy jesteśmy w bańce?” Ray Dalio - zarządzający jednym z największych funduszy hedgingowych na świecie. W swoim komentarzu porównuje obecne warunki rynkowe z tymi z okresów historycznych baniek spekulacyjnych. Jego wnioski mają mieszany wydźwięk. Z jednej strony wyceny spółek technologicznych są na alarmujących, „bańkowych” poziomach, ale dużo korzystniej na tle szczytów baniek spekulacyjnych wygląda sytuacja szerokiego rynku. Należy jednak pamiętać, iż mimo wszystko wysoki udział spółek technologicznych (~27%) w S&P500 nie napawa optymizmem, a przecena sektorowa i tak może wywołać istotną korektę całego indeksu.

Tabela 1. Obecna sytuacja rynkowa w porównaniu do poprzednich baniek spekulacyjnych.

Tabela 1. Obecna sytuacja rynkowa w porównaniu do poprzednich baniek spekulacyjnych.

Podsumowując, akcje amerykańskie są wysoko wycenione, ale alarmujące poziomy mają jedynie spółki technologiczne. Dalszy wzrost rentowności obligacji może wywołać korektę na rynku akcyjnym, który stanie się mniej atrakcyjny dla inwestorów w stosunku do obligacji. Główną niewiadomą jest więc kształtowanie się odczytów inflacji i oczekiwań inflacyjnych.

Na co czekamy w najbliższym miesiącu?

- Koronawirus – ryzyko nowych obostrzeń w Polsce (kolejne województwa), dane dotyczące dostępności szczepionek. Import chińskiej szczepionki do Polski dużą niewiadomą.

- Sezon wynikowy w Polsce – do końca marca raporty za 4Q przedstawi większość emitentów.

- Najnowsze odczyty makroekonomiczne, w szczególności dot. inflacji i ewentualnego przegrzewania gospodarek (m.in. sprzedaż detaliczna, PMI).

Marek Olewiecki

Do pobrania

| Komentarz_rynkowy_2021_03_04 |