16.02.2021

Uwalnianie inflacji

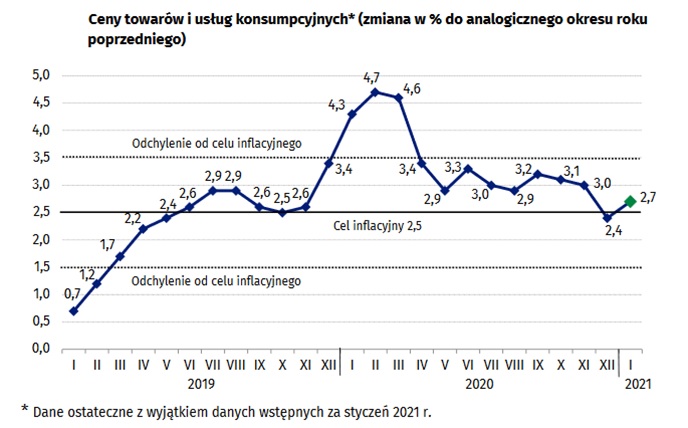

Zachowanie cen w przyszłości jest niewiadomą, na której ostateczną wartość składa się wiele czynników. W komentarzach rynkowych szeregu analityków poruszany jest temat inflacji w najbliższych latach, ponieważ między innymi od jej zachowania zależy kształtowanie się sytuacji makroekonomicznej na świecie. To między innymi od inflacji zależy tempo odreagowania gospodarek po koronawirusie, dalsza hossa na rynkach kapitałowych oraz poziom dobrobytu na świecie. Odczyty inflacji CPI w Polsce mieszczą się w widełkach określonych przez Radę Polityki Pieniężnej, z reguły nieznacznie przewyższając cel inflacyjny w ostatnich miesiącach, co widać na poniższym wykresie.

Źródło: Główny Urząd Statystyczny[1]

Źródło: Główny Urząd Statystyczny[1]

Jednym z najważniejszych zadań współczesnej bankowości centralnej jest stabilizowanie oczekiwań inflacyjnych uczestników rynku, dzięki czemu banki centralne mają wpływ na przyszły kształt inflacji. Narodowy Bank Polski poprzez publikację opracowań i cyklicznych materiałów analitycznych przekazuje swoje stanowisko rynkom, aczkolwiek w ostatnich tygodniach aktywność NBP jest zwiększona, zwłaszcza dzięki regularnym spotkaniom prezesa Glapińskiego z dziennikarzami mającym na celu ocenę bieżącej sytuacji gospodarczej. Prezes NBP utrzymuje, że inflacja jest stabilna i zasadniczo nie ma ryzyka wzrostu inflacji ponad cel inflacyjny. Stanowcze wypowiedzi prezesa NBP mają na celu stabilizację oczekiwań inflacyjnych na poziomie celu inflacyjnego, co jest obecnie kluczowe ze względu na to, że według badań NBP z grudnia 2020 roku, oczekiwania dotyczące inflacji cen konsumenta CPI w horyzoncie najbliższych 12 miesięcy były nieco wyższe niż w poprzednim kwartale. W relacji do poprzedniego badania odsetek przedsiębiorstw prognozujących szybszy wzrost cen konsumenta wzrósł o 3 pp. (do 45%) i jednocześnie nie zmienił się udział przedsiębiorstw oczekujących spadku dynamiki cen konsumenta[2]. Jest to pierwszy wzrost oczekiwań inflacyjnych wynikający z tego badania od początku roku 2020, co jest widoczne na poniższym wykresie.

Źródło: NBP[3]

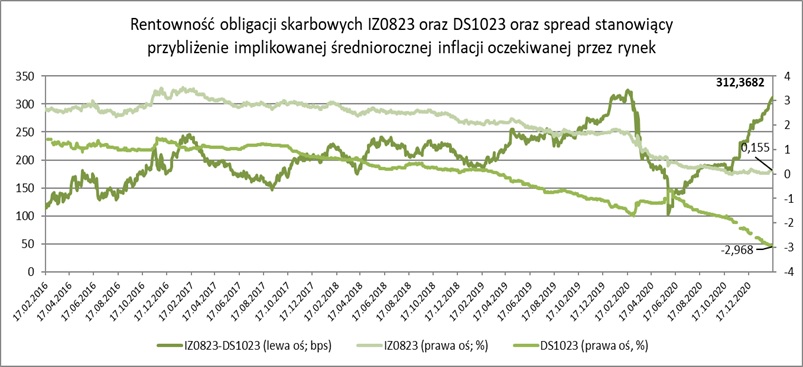

Również różnice w rentowności obligacji skarbowych indeksowanych inflacją oraz stałokuponowych z podobną datą zapadalności w roku 2023 wskazują, że implikowana inflacja średniorocznie wynosi ponad 3%, co pokrywa się z rosnącymi oczekiwaniami przedsiębiorców dotyczącymi kształtowania się inflacji w Polsce. Poniższy wykres obrazuje rentowności obligacji skarbowych oraz różnicę w ich rentownościach.

Źródło: Bloomberg

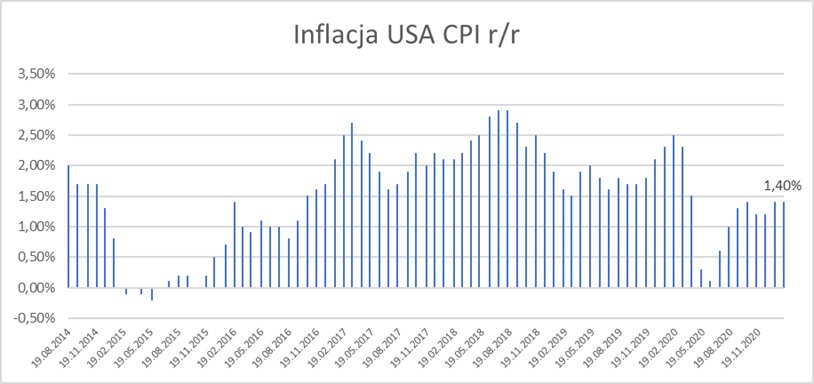

Rezerwa federalna w Stanach Zjednoczonych również wskazuje, że inflacja jest niska, powołując się na ostatnie odczyty CPI. Jak widać na wykresie poniżej, kolejne odczyty inflacji CPI w USA, choć rosnące od początku pandemii, to wciąż są niższe niż jeszcze w roku 2019.

Źródło: investing.com

Źródło: investing.comJak wskazują ekonomiści Compound Capital Advisors[4], wobec ogromnych wzrostów cen aktywów w ostatnim roku, wskaźnik CPI jest miarą wzrostu cen, której wartości znacznie odbiegają od tego, co dzieje się rzeczywiście w gospodarce. Podczas gdy inflacja CPI wyniosła w styczniu 1,4% r/r, roczny wzrost aktywów jest co najmniej dwucyfrowy (jak podaje założyciel firmy Compound Charlie Bilello na Twitterze[5]: bitcoin +363%, srebro +55%, miedź +46%, S&P500 +20%, ceny domów w Stanach Zjednoczonych +10%). Może to świadczyć o tym, że CPI nie jest najbardziej miarodajnym wskaźnikiem mierzącym reakcje cen w gospodarce, a jego konstrukcja nie uwzględnia wielu procesów gospodarczych wartych uwagi.

Jednocześnie oczekiwania dotyczące implikowanej 3-letniej stopy inflacji są w USA najwyższe od niemalże siedmiu lat. Po kryzysowym załamaniu związanym z pandemią covid-19 rynkowe oczekiwania inflacyjne szybko odbiły i 12 lutego 2021 roku osiągnęły maksimum lokalne mówiące o tym, że średnioroczna oczekiwana inflacja w perspektywie trzech lat ma wynieść 2,3%. Zmiany tego wskaźnika zaprezentowano na wykresie poniżej.

Jednocześnie oczekiwania dotyczące implikowanej 3-letniej stopy inflacji są w USA najwyższe od niemalże siedmiu lat. Po kryzysowym załamaniu związanym z pandemią covid-19 rynkowe oczekiwania inflacyjne szybko odbiły i 12 lutego 2021 roku osiągnęły maksimum lokalne mówiące o tym, że średnioroczna oczekiwana inflacja w perspektywie trzech lat ma wynieść 2,3%. Zmiany tego wskaźnika zaprezentowano na wykresie poniżej.

Źródło: Bloomberg

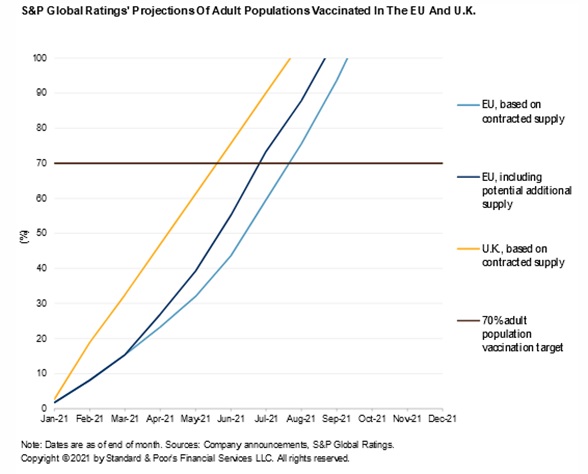

Wszystkie powyższe sygnały płynące z gospodarki mogą świadczyć o rosnących oczekiwaniach inflacyjnych, na które wpływa przede wszystkim ryzyko dalszego rozwoju pandemii covid. Według prognoz S&P Global[6], populacja Unii Europejskiej powinna być zaszczepiona w 70-procentach do lata bieżącego roku, co zaprezentowano na wykresie poniżej. Jest to kolejne badanie zwiastujące wysokie prawdopodobieństwo końca pandemii w najbliższych miesiącach.

Przy dużym stopniu wyszczepienia społeczeństwa firmy z zamrożonych obecnie branż mogłyby ponownie otworzyć w pełni swoją działalność, uwalniając przy tym odłożony popyt i doprowadzając do wzrostu konsumpcji oraz transferu do firm gotówki zatrzymanej w systemie bankowym. Wzmożony popyt na produkty i usługi mógłby doprowadzić do braków podażowych, co z kolei ostatecznie przesunie ceny na wyższe poziomy. Już teraz, przy częściowym odmrożeniu gospodarki, niektóre firmy w Polsce, które są w stanie szybko uelastycznić ceny, wprowadzają mechanizmy uzależniające wysokość ceny swoich produktów od popytu na nie, a niebotyczne wzrosty cen można obserwować na przykładzie usług hotelarskich czy turystycznych. Im dłużej potrwa lockdown, tym większe będzie zniecierpliwienie konsumentów odizolowaniem społecznym, które trwa już blisko rok. Może się okazać, że w momencie uwolnienia gospodarki efekt oswobodzenia wygłodniałego lwa z klatki, polegający na potrzebie natychmiastowej realizacji odkładanych przez wiele miesięcy planów, będzie większy niż spodziewają się ekonomiści, a wynikający z niego wzrost cen mocno zaskakujący.

Katarzyna Juras

[1] https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/wskazniki-cen-towarow-i-uslug-konsumpcyjnych-w-styczniu-2021-roku-dane-wstepne,2,111.html

[2] https://www.nbp.pl/publikacje/koniunktura/raport_1_kw_2021.pdf

[3] https://www.nbp.pl/home.aspx?f=/statystyka/oczekiwania/oczekiwania.html

[2] https://www.nbp.pl/publikacje/koniunktura/raport_1_kw_2021.pdf

[3] https://www.nbp.pl/home.aspx?f=/statystyka/oczekiwania/oczekiwania.html

[4] https://compoundadvisors.com/2021/5-chart-friday-2-12-21