Komentarz rynkowy - grudzień

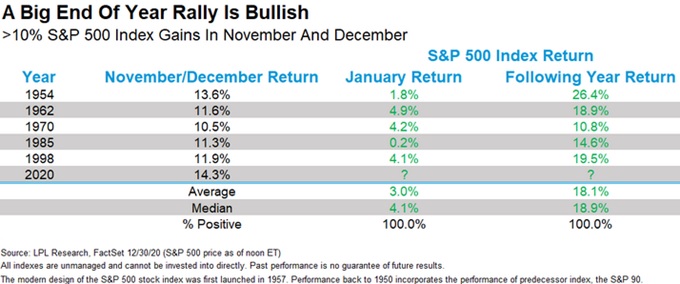

Zakończenie minionego roku na giełdach upłynęło pod znakiem kontynuacji wzrostów indeksów zapoczątkowanych w listopadzie, najlepszym miesiącu na polskim rynku od 2009 roku. Tak dynamiczna końcówka roku była wbrew pozorom stosunkowo rzadko spotykana. Eksperci [1] szacują, że okresy z łączną dwumiesięczną stopą zwrotu powyżej 10% w ostatnich dwóch miesiącach roku na amerykańskim rynku akcji występowały jedynie pięciokrotnie w ostatnich 70 latach, a co ważniejsze w każdym z tych przypadków wzrostowy był cały następny rok (mediana 19%) i styczeń (mediana 4%). Potwierdzają to również oczekiwania 14 największych amerykańskich brokerów, których mediana poziomu S&P500 na koniec roku 2021 wynosi 4025 pkt.

Takie rozważania oczywiście należy traktować jako ciekawostkę, ale są to kolejne elementy do potencjalnie wzrostowej układanki na 2021 rok. Początek tego roku przyniósł kontynuację wzrostów indeksów, którym nie przeszkodziły nawet historyczne protesty w Waszyngtonie, z wtargnięciem do Kapitolu przez protestujących włącznie, co naszym zdaniem pokazuje niewiarygodną, ale i niepokojącą siłę obecnego rynku. Naszym zdaniem w nadchodzącym kwartale widmo korekty narasta, a pretekstem może zostać na przykład pogłębienie się kryzysu politycznego w USA, reperkusje związane z wykluczaniem chińskich spółek z indeksów giełdowych lub po prostu wolniejsze od oczekiwań szczepienie ludności.

Wracając na GPW, indeks WIG zakończył grudzień z bardzo korzystną dla inwestorów stopą zwrotu w wysokości 8,3%. Spółki wchodzące w skład indeksu WIG20 osiągnęły wynik na podobnym poziomie +8,4%. Nieco słabiej prezentowały się stopy zwrotu spółek małych i średnich: mWIG40 osiągnął +6,6%, a sWIG80 +8,3%.

Z jednej strony bardzo możliwe, że wzrosty w ostatnich dwóch tygodniach to częściowo efekt tzw. „window dressing” – a więc sztucznego podwyższania wartości cen akcji na moment wyceny, a utrzymanie dynamiki w pierwszym tygodniu 2021 może być jedynie „efektem stycznia” – zakupy akcji pod nowo wdrażane strategie i fundusze, lecz dobra sytuacja na rynkach to także efekt innych czynników. Przede wszystkim kontynuacja wzrostowej euforii około szczepionkowej (zatwierdzanie kolejnych producentów i start szczepień), a także zapewnienia o ich skuteczności w stosunku do nowych mutacji wirusa. Początek roku przyniósł także nieco zaskakujący prezydencki podpis pod pakietem pomocowym (ostatecznie zablokowany przez Republikanów), a w wyniku wygranej Demokratów w Senacie (mimo równej liczby mandatów decydujący głos ma Kamala Harris – wiceprezydent), analitycy Goldman Sachs oczekują kolejnego dużego pakietu stymulującego w wysokości 600 mld USD w najbliższym czasie i spodziewają się dalszego osłabienia dolara.

Jaki będzie polski rynek akcji w 2021 roku?

Naszym zdaniem rok 2021 przyniesie kontynuację wzrostów cen akcji w Polsce. Po pierwsze z uwagi na wzrost znaczenia programu PPK i dodatni bilans napływów. Po drugie z uwagi na „zamykanie” dyskonta, jakie wytworzyło się w ubiegłym roku pomiędzy WIG-iem, a innymi rynkami emerging markets, zwłaszcza biorąc pod uwagę rosnące oczekiwania inflacyjne i wysoki udział w WIG największego beneficjenta potencjalnych podwyżek stóp procentowych – WIG BANKI. Największym ryzykiem jest wpływ potencjalnej i coraz bardziej prawdopodobnej korekty w USA i gorsze od oczekiwań tempo zaszczepiania.

Na co czekamy w najbliższym miesiącu?

- Koronawirus – ryzyko przedłużenia obostrzeń w Polsce do końca stycznia (co miało miejsce już w Niemczech).

- Decyzja odnośnie poziomu stóp procentowych w Polsce (13 stycznia).

- Najnowsze odczyty makroekonomiczne, w szczególności dt. inflacji.

- Szczepienia – ilość zaszczepionych na 1 mln obywateli. Problemy z dystrybucją szczepionki.. Zatwierdzanie szczepionek kolejnych producentów.

Marek Olewiecki

[1] LPL Research

Do pobrania

| Komentarz_rynkowy_2021_01_11 |