Cyber szaleństwo

Premiera gry Cyberpunk 2077 była długo wyczekiwanym przez graczy i inwestorów wydarzeniem, które niewątpliwie zostanie zapamiętane jako kolejne z wielkich rozczarowań w dobiegającym końca 2020 roku. Słynna rynkowa maksyma sprawdziła się i tym razem, to znaczy opłacało się kupować na podstawie plotek i rozgrzanych oczekiwań dotyczących jakości gry i sprzedać na podstawie faktów o dużej liczbie bugów, błędów i usterek technicznych.

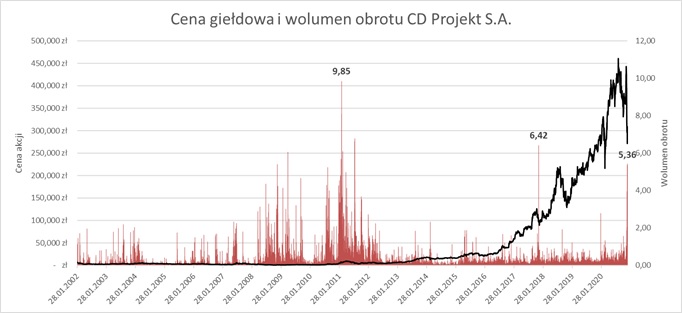

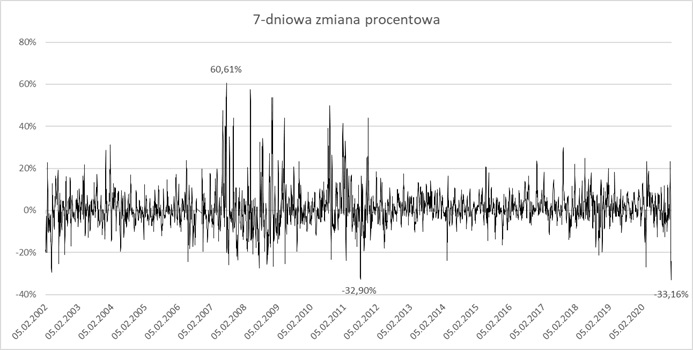

Przykład spółki CD Project stanowi żywy dowód na to, że wyceny niektórych firm z kategorii spółek wzrostowych (ale nie tylko z tej kategorii), oparte są na za wysokich oczekiwaniach, a każde potknięcie dla takich firm jest katastrofalne w skutkach.

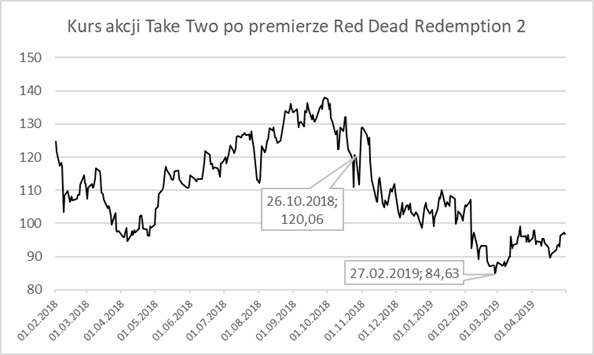

Inny przykład stanowi kurs giełdowy spółki Take-Two Interactive po premierze wysoko ocenianej gry Red Dead Redemption 2, która miała miejsce 26 października 2018 roku. Kurs w ciągu kilku miesięcy po premierze spadł o ok. 30%, po czym stopniowo się podnosił, aby dziś wynosić ponad 200 USD. Okazuje się więc, że cierpliwość popłaca i jeśli produkt jest dobry to warto poczekać na odzwierciedlenie jakości w cenie giełdowej akcji producenta.

Opracowanie własne na podstawie danych stooq.pl

Opracowanie własne na podstawie danych stooq.pl Opracowanie własne, dane: Bloomberg

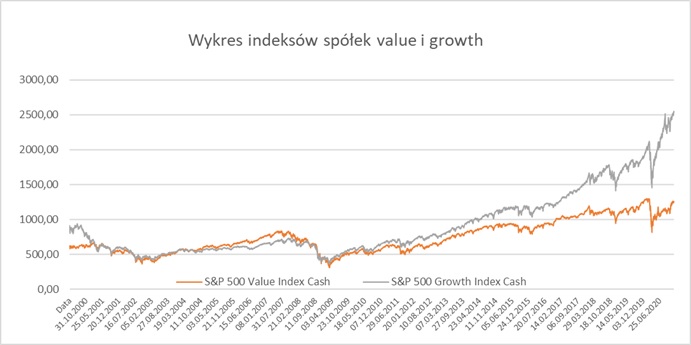

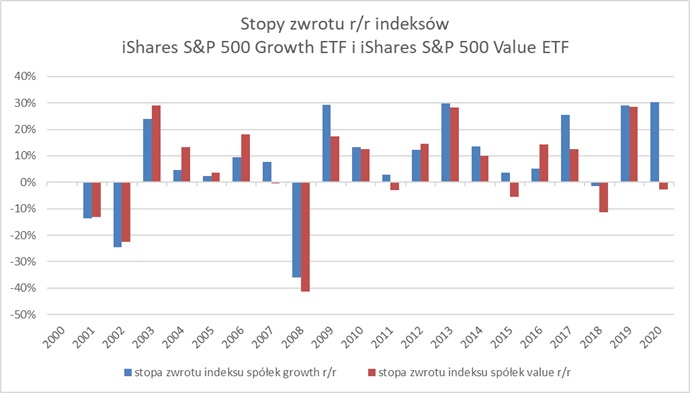

Opracowanie własne, dane: Bloomberg Czy efekt nadmiernego reagowania na rynkowe wiadomości potencjalnie zmieniające wycenę spółki różnią się dla modnych spółek wzrostowych i spółek value?

Czy efekt nadmiernego reagowania na rynkowe wiadomości potencjalnie zmieniające wycenę spółki różnią się dla modnych spółek wzrostowych i spółek value?Porównując ze sobą spółki value i growth, zestawiamy indeksy S&P 500 Value Index i S&P 500 Growth Index. Na wykresie poniżej widać, że obecnie na rynku panuje trend rosnącej rozbieżności cenowej pomiędzy wartością spółek wzrostowych (oznaczonych na wykresie szarą linią oznaczającą wartość indeksu S&P 500 Growth Index), a wartością spółek value (oznaczonych na wykresie pomarańczową linią i oznaczającą wartość indeksu S&P 500 Value Index). Zależność ta trwa od 2008 roku, a więc od wybuchu kryzysu finansowego.

Opracowanie własne na podstawie danych stooq.pl

Opracowanie własne na podstawie danych stooq.pl Źródło: Opracowanie własne na podstawie danych stooq.pl

Źródło: Opracowanie własne na podstawie danych stooq.pl Źródło: https://volitionfn.com/blog/growth-stocks-vs-value-stocks/

Źródło: https://volitionfn.com/blog/growth-stocks-vs-value-stocks/Firmy obecnie uważane za wzrostowe być może kiedyś staną się spółkami value, jak na przykład potencjalnie spółki technologiczne po osiągnięciu dużego rozmiaru i stabilności wyników finansowych oraz ustaleniu wskaźników wypłacanych dywidend na stałym poziomie. Wtedy należy się rozejrzeć za nowymi sektorami wzrostowymi. To, co kiedyś było tylko futurystycznym wyobrażeniem, jak praca, odpoczynek i relacje międzyludzkie odbywające się w cyberprzestrzeni, dziś staje się dla nas normalnością. Pozostaje więc pytanie, jakie branże będą tematem growth na kolejne dziesięciolecia.

Katarzyna Juras

Do pobrania

| Komentarz_rynkowy_2020_12_23 |