Hossa na zeszyt

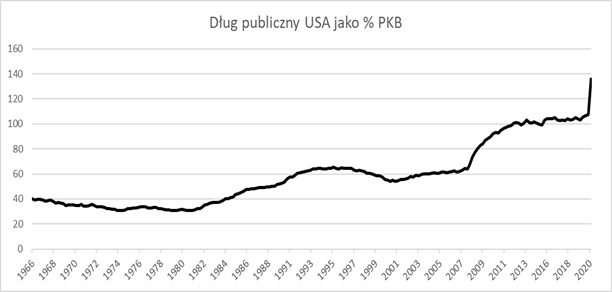

Na rynku amerykańskim w styczniu zostały ponownie ustanowione historyczne rekordy. Nowojorskie indeksy S&P 500 oraz Nasdaq mocno reagują na obietnice ogromnych stymulusów proponowanych przez administrację nowo zaprzysiężonego prezydenta USA Joe Bidena. Ten potężny impuls fiskalny opiewający na około 9% amerykańskiego PKB będzie finansowany zwiększonym deficytem budżetowym. Zgodnie z retoryką prowadzoną przez polityków, wzrost wydatków jest jedynym sposobem na uwolnienie gospodarki od negatywnych skutków pandemii koronawirusa. Poprzez wypowiedzi o charakterze umniejszającym i niwelującym obawy dotyczące negatywnego wpływu zwiększającego się zadłużenia na gospodarkę, amerykańscy przedstawiciele władz starają się ignorować ogromny i wciąż rosnący dług publiczny USA, zaprezentowany jako odsetek PKB na wykresie poniżej.

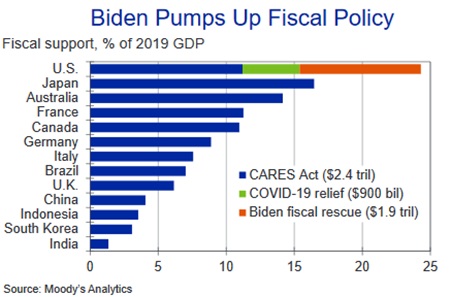

Wartość proponowanego pakietu fiskalnego Bidena jest tak ogromna, że gdyby został on wprowadzony w życie w pełnym wymiarze, to cała pomoc publiczna w USA udzielona od wybuchu pandemii odpowiadałaby 25-procentom PKB z roku 2019, co stanowiłoby trzykrotnie wyższą pomoc niż w czasie kryzysu finansowego i znacznie wyższą niż zaproponowana przez jakikolwiek inny kraj na świecie, co jest widoczne na poniższym wykresie[1].

Wartość proponowanego pakietu fiskalnego Bidena jest tak ogromna, że gdyby został on wprowadzony w życie w pełnym wymiarze, to cała pomoc publiczna w USA udzielona od wybuchu pandemii odpowiadałaby 25-procentom PKB z roku 2019, co stanowiłoby trzykrotnie wyższą pomoc niż w czasie kryzysu finansowego i znacznie wyższą niż zaproponowana przez jakikolwiek inny kraj na świecie, co jest widoczne na poniższym wykresie[1].

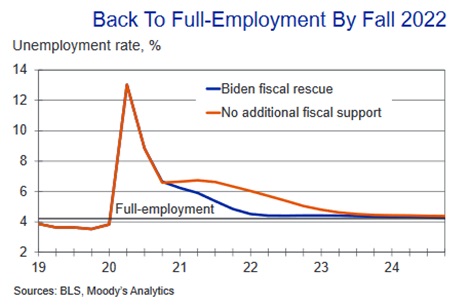

Dzięki tej skali udzielonej pomocy gospodarka amerykańska ma wrócić do stanu pełnego zatrudnienia rok wcześniej, tj. jesienią 2022 roku, niż gdyby dodatkowa pomoc się nie pojawiła, co widać na wykresie poniżej.

Prognoza zatrudnienia w USA w dwóch scenariuszach - bez dodatkowej pomocy fiskalnej oraz uwzględniające propozycję prezydenta USA, źródło: www.moodysanalytics.com

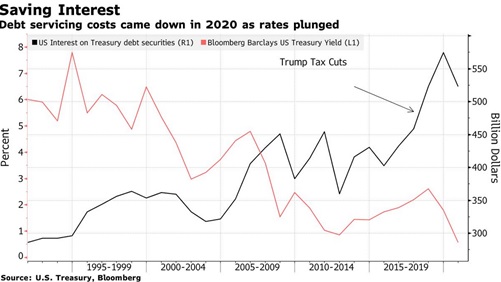

Porównanie kosztu długu i rentowności obligacji skarbowych, źródło: Bloomberg

To samo, choć na mniejszą skalę dzieje się w większości państw świata. Również w Polsce wprowadzane są kolejne pakiety pomocowe, co prowadzi do wzrostu zadłużenia zaprezentowanego na poniższym wykresie[3]

.jpg) Dług Polski jako odsetek PKB, źródło: ceicdata.com

Dług Polski jako odsetek PKB, źródło: ceicdata.comKatarzyna Juras

[2] https://www.bloomberg.com/news/articles/2021-01-19/yellen-opens-debate-on-giant-spending-saying-world-has-changed?sref=YNthv3lm

[3] https://www.ceicdata.com/en/indicator/poland/government-debt--of-nominal-gdp

[4] https://businessinsider.com.pl/finanse/makroekonomia/inflacja-w-polsce-w-2021-r-rozbiezne-zdania-prezesa-nbp-adama-glapinskiego-i/c8tqqmx

Do pobrania

| Komentarz_rynkowy_2021_01_21 |