18.03.2021

Rosnące siły inflacyjne

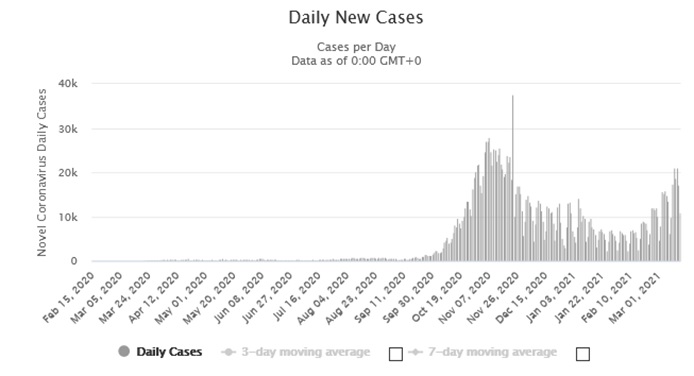

Znów w Polsce wstrzymujemy oddech. Okazuje się bowiem, że ponownie rośnie liczba dziennych nowych przypadków koronawirusa, w wyniku czego rząd wprowadza lockdown w kolejnych województwach, znów doprowadzając do zamknięcia hoteli, galerii handlowych czy ośrodków kultury.

Liczba dziennych nowych przypadków koronawirusa w Polsce, źródło: worldometers.info

Każdy lockdown zwiększa presję społeczną na udzielanie coraz większej pomocy z państwowej kasy zagrożonym branżom, co przekłada się na dalsze zwiększanie długu publicznego w Polsce oraz perspektywę wprowadzania nowych podatków, które mogłyby częściowo pokryć potrzeby wydatkowe rządu. Jesteśmy obecnie na etapie, gdy wciąż nie można stwierdzić z pewnością, jak szybko inflacja będzie rosnąć, ponieważ pandemia wciąż nas zaskakuje kolejnymi falami, a proces szczepienia nie przebiega w satysfakcjonującym tempie. Powodem są zmiany w dostawach szczepionek oraz przypadki nieprawidłowej ich dystrybucji. Opinie dotyczące zarządzania pandemią przez rząd są wśród Polaków nie najlepsze, gdyż według przeprowadzonego na początku marca sondażu IBRiS[1] 54% ankietowanych stwierdziło, że rządzący nie radzą sobie dobrze z pandemią i uważa, że podejmowane decyzje nie są adekwatne do rozwoju sytuacji. Jednocześnie aż 77,1% respondentów jest zdania, że rząd dalej powinien luzować część obciążeń i pewne ograniczenia wprowadzać tylko tam, gdzie jest bardzo dużo zachorowań.

Bardziej optymistyczna sytuacja panuje za oceanem. W Stanach Zjednoczonych, gdzie od jakiegoś czasu obserwujemy wzrost rentowności obligacji skarbowych, widać większą śmiałość i zdecydowanie rządzących w zakresie strategii wychodzenia z pandemii. Prowadzi to jednak do wzrostu oczekiwań inflacyjnych, które rosną w wyniku ogromnej pomocy państwa i obaw o przegrzanie gospodarki w wyniku jej nadmiernego dopompowywania przez rząd federalny. Pomoc dla obywateli amerykańskich, w tym duże transfery gotówkowe, finansowane będą poprzez zwiększenie długu publicznego oraz zwiększenie podatków[2]. Prezydent Biden zaproponował pierwszą znaczącą podwyżkę podatków od prawie 30 lat, która w największym stopniu dotknie bardziej zamożną część amerykańskiego społeczeństwa oraz firmy, powołując się dodatkowo na to, że obecny system podatkowy nie jest sprawiedliwy względem biedniejszych obywateli. Podwyższanie podatków jest kolejnym czynnikiem inflacjogennym, zwłaszcza wobec obietnic prezydenta Bidena o planowanym wyszczepieniu wszystkich chętnych dorosłych Amerykanów do maja bieżącego roku, które zmniejszają czynnik niepewności związanej z dalszym rozwojem choroby.

W związku z powyższym, w drugiej połowie roku, tj. po zakończeniu szczepień większości obywateli USA, naszym zdaniem odczyty inflacji w Stanach będą z miesiąca na miesiąc rosły. Uważamy, że FED prawdopodobnie będzie je przez jakiś czas ignorować, unikając schładzania gospodarki, ponieważ obecnie celem nadrzędnym tej instytucji jest rosnący produkt krajowy brutto i wyjście z covidowej recesji. Jeśli chodzi o rynek akcji, to dalsze wzrosty na giełdach amerykańskich mogą pojawić się w wyniku rosnącego udziału inwestorów indywidualnych, którzy nie tylko udowodnili ostatnio, że ich znaczenie na rynku jest niedoszacowane, ale również otrzymali dodatkowy zastrzyk gotówki w postaci czeków od państwa, której część pewien odsetek zwłaszcza młodych Amerykanów może przeznaczyć na inwestycje na rynkach kapitałowych.[3]

Co się wydarzy w Polsce? Przyspieszenie wzrostu gospodarczego oraz ewentualna hossa na rynkach zagranicznych, wraz z jednoczesnym lekkim opóźnieniem tych procesów w Polsce w porównaniu do innych krajów (ze względu na opisaną wcześniej większą niepewność na rodzimym rynku), może doprowadzić do wycofywania części kapitału zagranicznego z Polski w celu poszukiwania krótkoterminowych zysków na innych rynkach, zwłaszcza w sytuacji, kiedy realna stopa procentowa w Polsce znacząco spadła na przestrzeni ostatnich lat. Będzie miało to przełożenie na słabnący kurs polskiego złotego. Słaby kurs sprzyja eksporterom i polskiemu PKB, więc choć NBP jest gotów interweniować na rynku walutowym aby zapobiec jego umacnianiu, to w drugiej połowie roku w wyniku działania sił rynkowych kurs może się znacząco osłabić wywołując presję inflacyjną spowodowaną drożejącym importem. W takim scenariuszu NBP będzie pod presją, aby podnieść nominalne stopy procentowe, pomimo obecnych licznych zapewnień, że taki krok jest wręcz nieprawdopodobny.

Powyżej opisane mechanizmy naszym zdaniem wskazują na to, że w Polsce optymizm gospodarczy ma szansę na dobre obudzić się dopiero w drugiej połowie roku. Powiązane będzie to zarówno z częściowym uwolnieniem odkładanej przez cały ubiegły rok konsumpcji, jak i z opisanym powyżej mechanizmem presji kursowej, prowadzącej do oczekiwanej importowanej inflacji. Proces ten doprowadzi do wzrostu rynkowych stóp procentowych oraz oczekiwań inflacyjnych na tyle, że silna reakcja NBP nie będzie już niemożliwa, a zmiana samej retoryki banku centralnego okaże się niezbędna do tego, aby utrzymać zaufanie inwestorów, zarówno krajowych, jak i zagranicznych.

Katarzyna Juras

[1] https://www.rp.pl/Koronawirus-SARS-CoV-2/303089915-Sondaz-Polacy-maja-dosc-obostrzen.html

[2] https://www.bloomberg.com/news/articles/2021-03-15/biden-tax-hike-how-the-u-s-president-s-plan-could-affect-your-money

[3] https://www.reuters.com/article/us-usa-markets-stimulus-analysis-idUSKBN2B20H7

Do pobrania

| Komentarz_rynkowy_2021_03_18 |